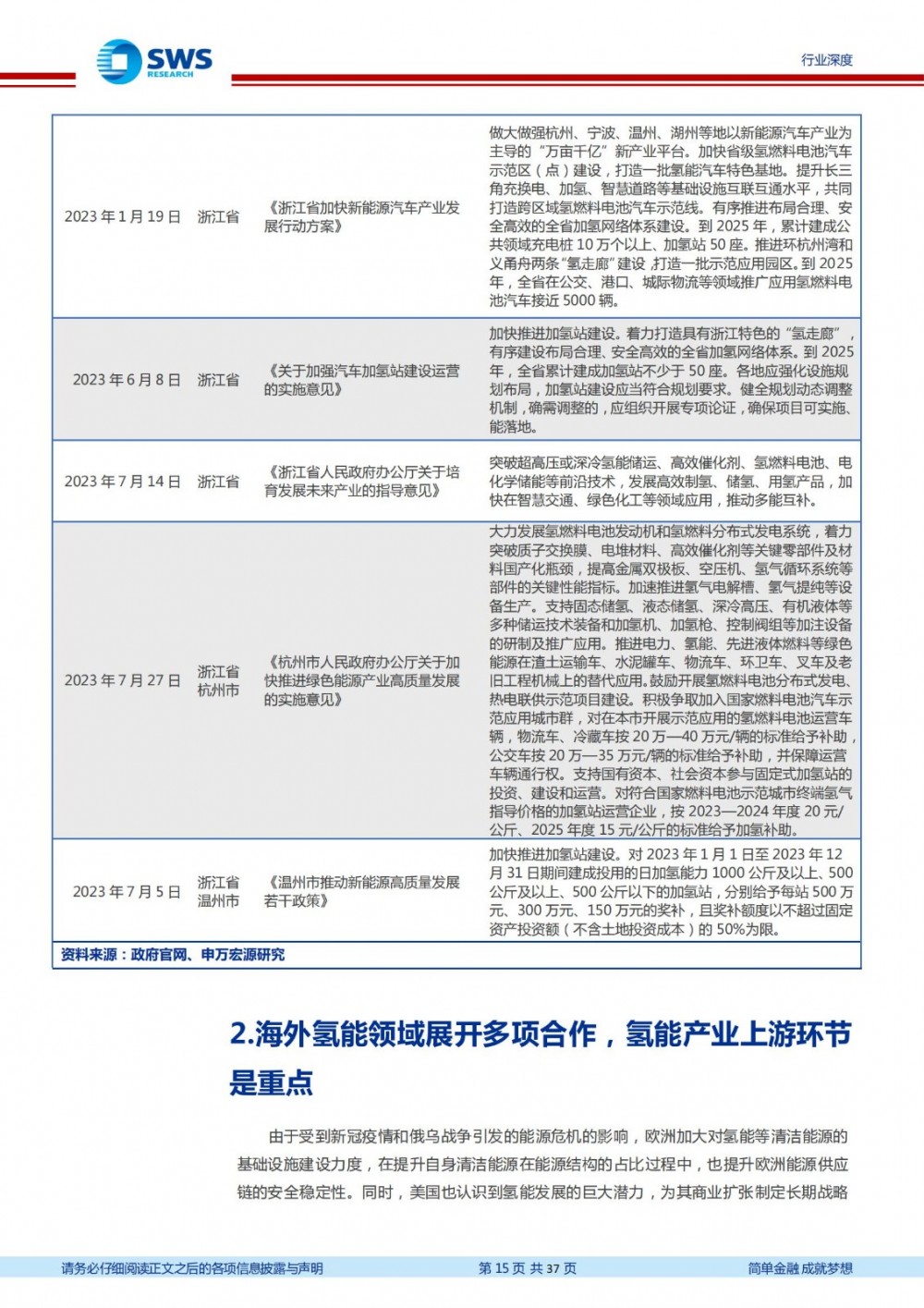

![]() |

中国能源资讯

|

中国能源资讯

![]() |

中国能源资讯

|

中国能源资讯

来源:国际能源网/氢能汇

时间:2023-10-02

2023 年上半年,中央+地方出台多项政策鼓励氢能产业发展,以完善上游产业链为主。截至目前为止,五大示范城市群自2020 年8 月底成立以来已经过去3 年,虽然燃料电池系统成本已经得到大幅下降,但我国氢能产业发展仍然很大程度上受制于上游环节的高成本,因此我国中央政府以及地方政府从去年下半年开始到现在积极出台了多项政策,用于完善上游产业链。

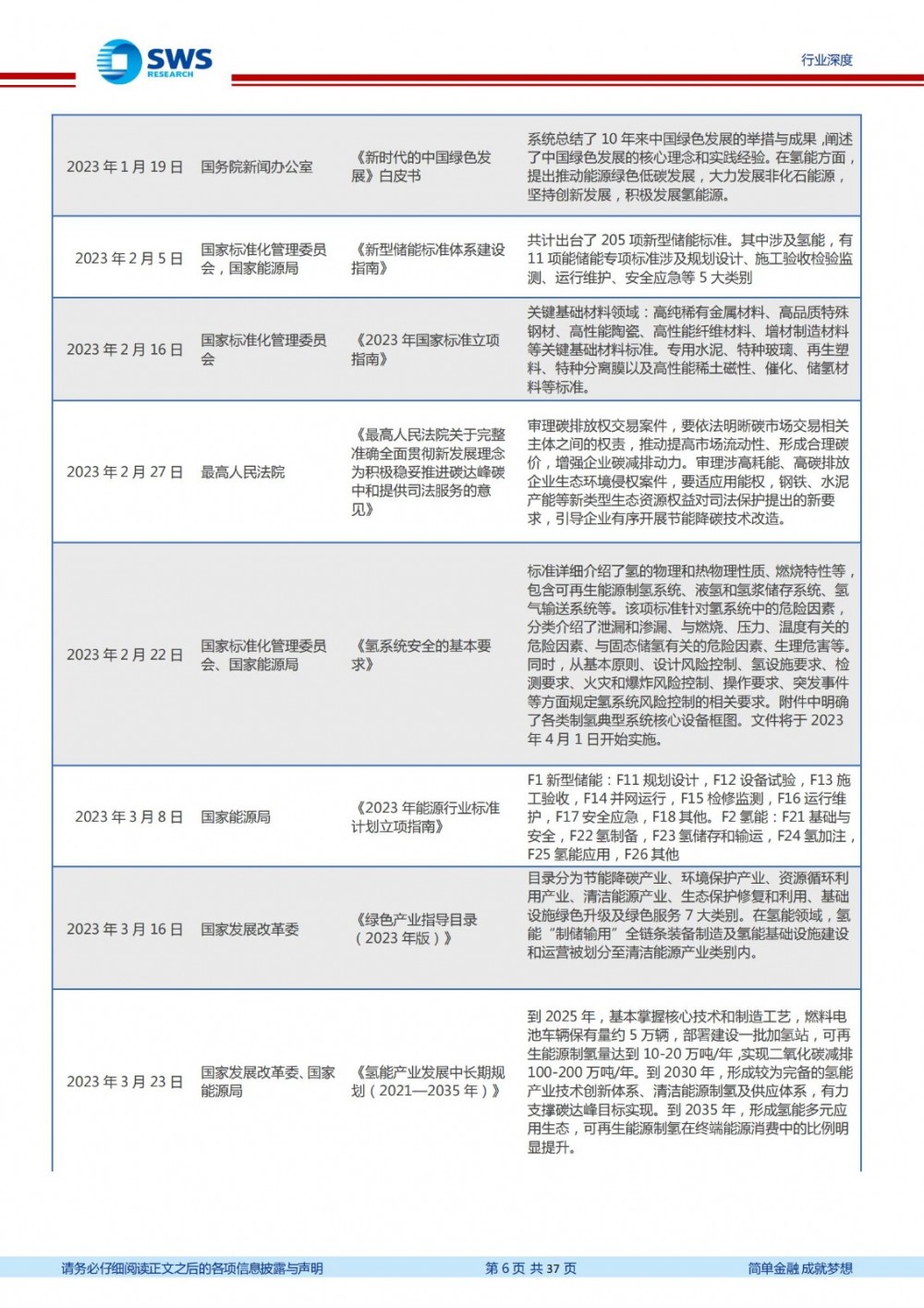

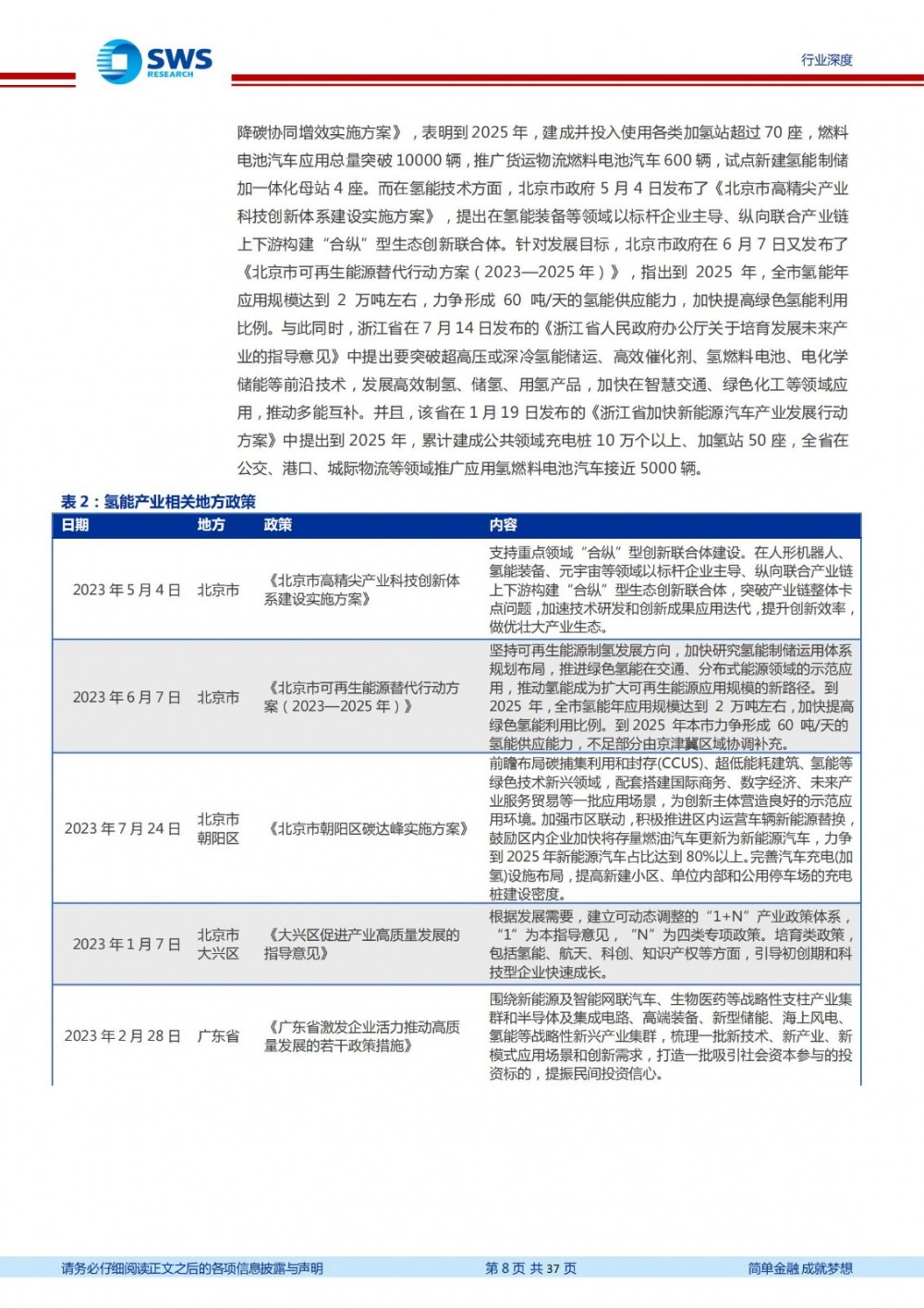

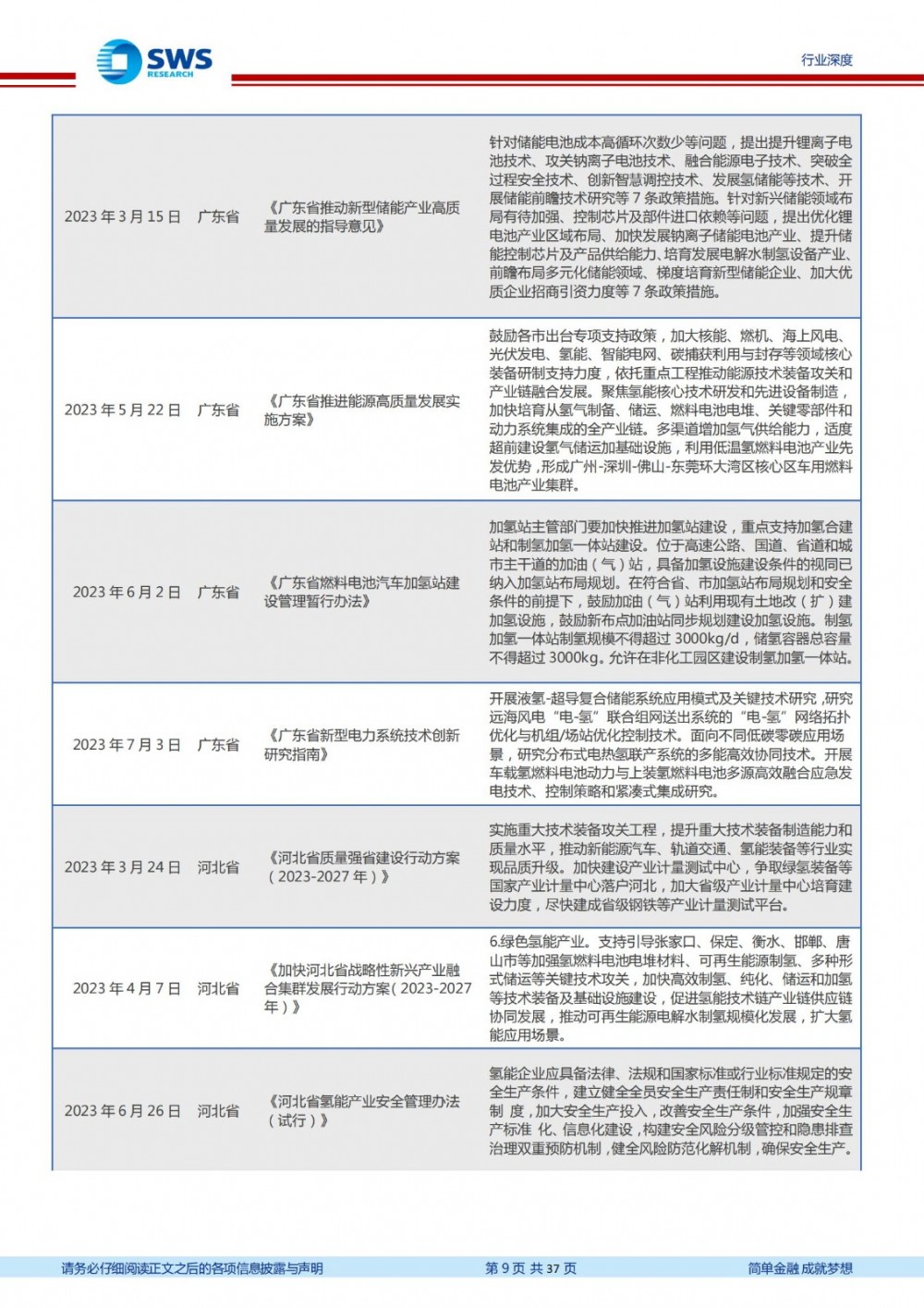

2023 年3 月23 日,国家中央制定了《氢能产业发展中长期规划(2021——2035 年)》,提出:1)到2025 年,基本掌握氢能产业核心技术和制造工艺;2)到2030 年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系;3)到2035 年,形成氢能多元应用生态。各地方政府也相继出台各项政策,促进氢能产业技术创新,尤其是鼓励发展上游“制-储-运-加”为主。

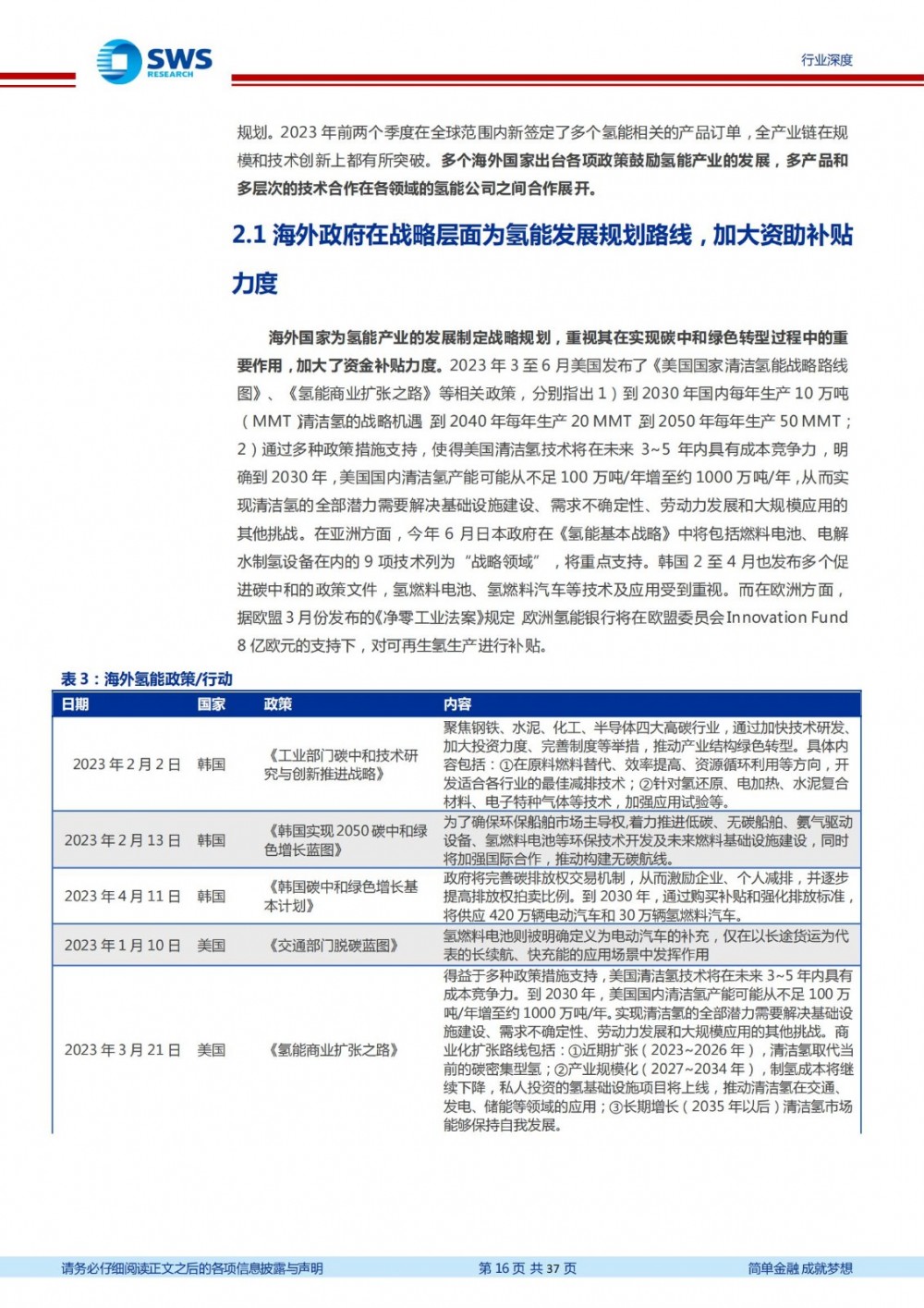

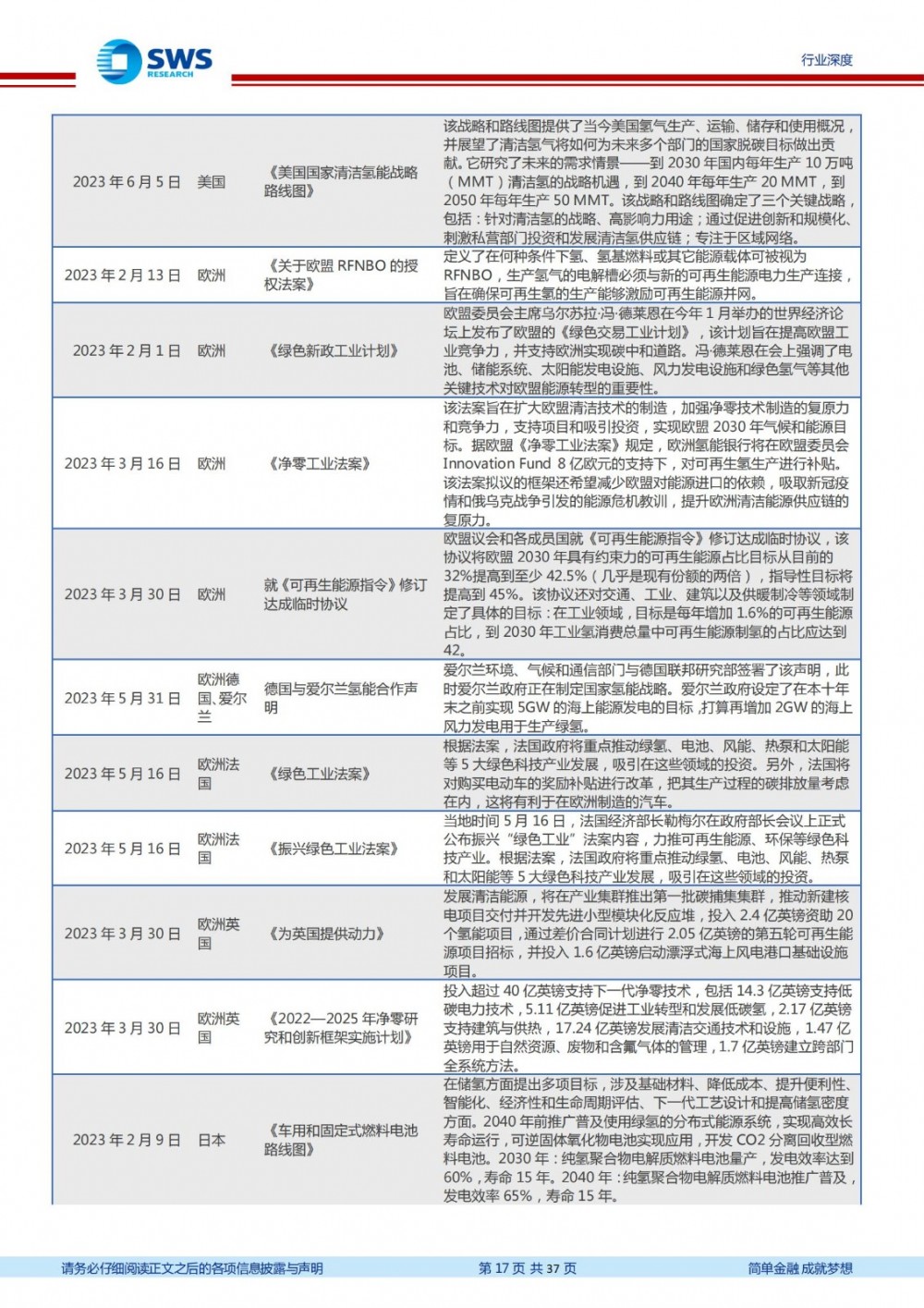

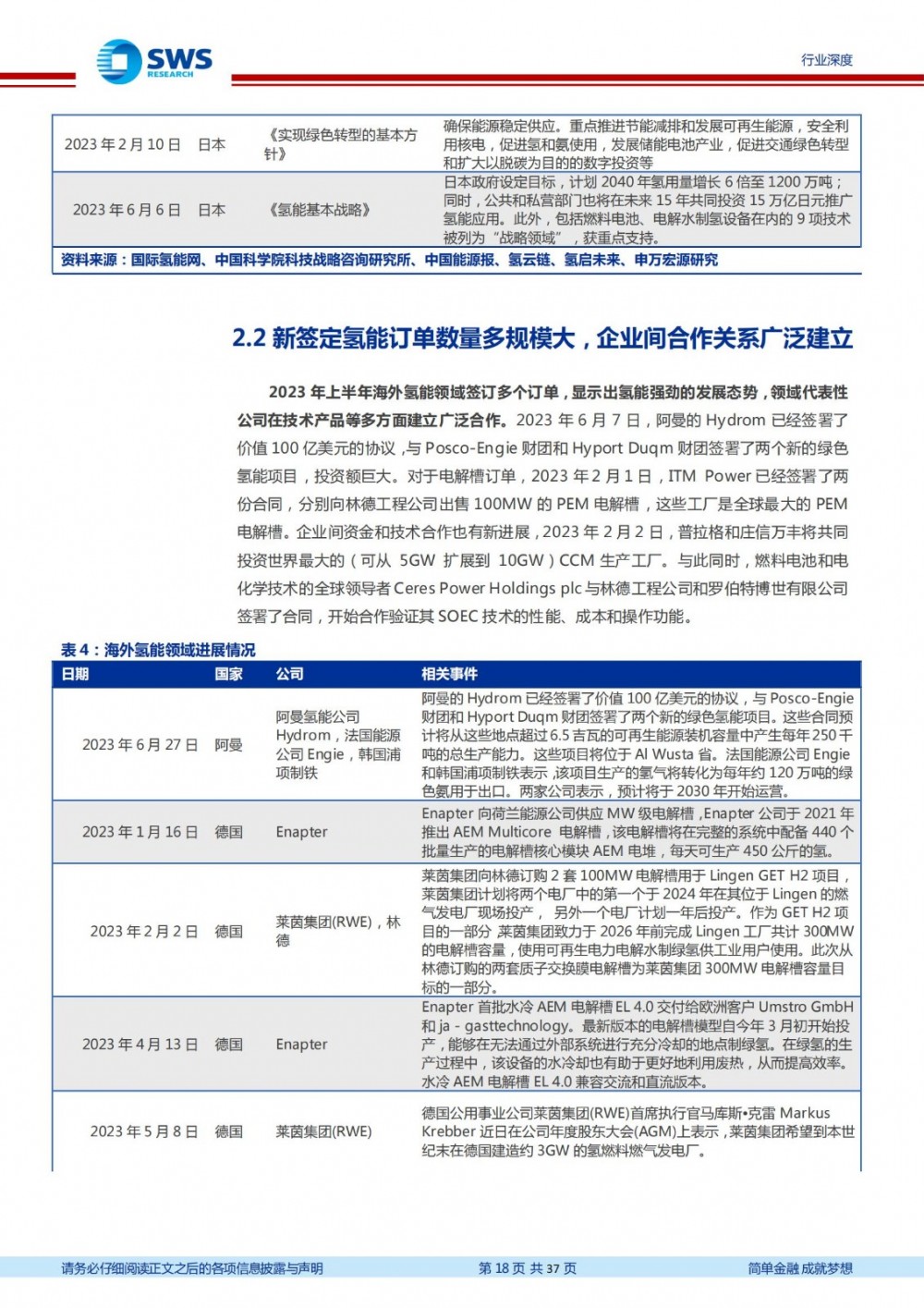

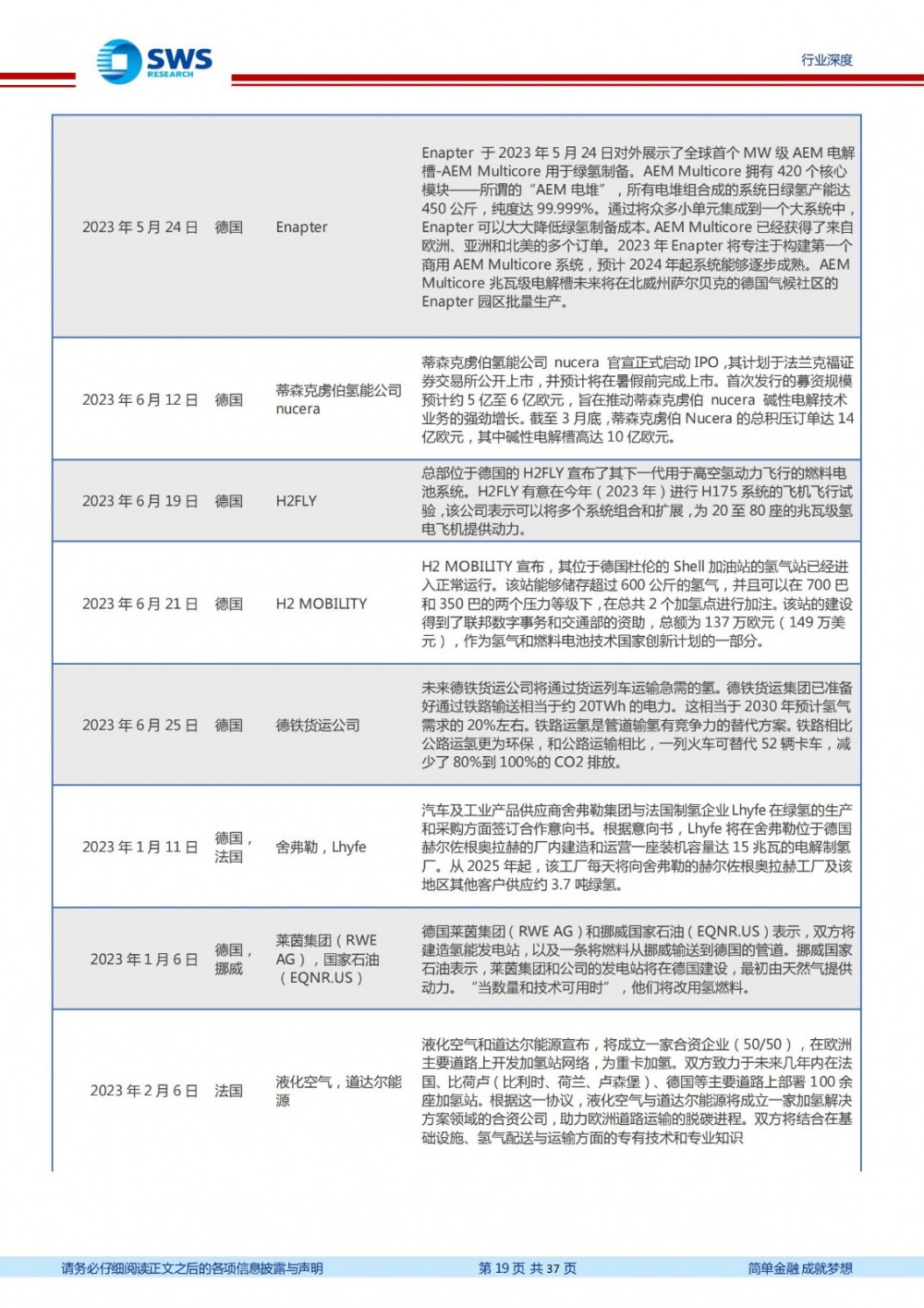

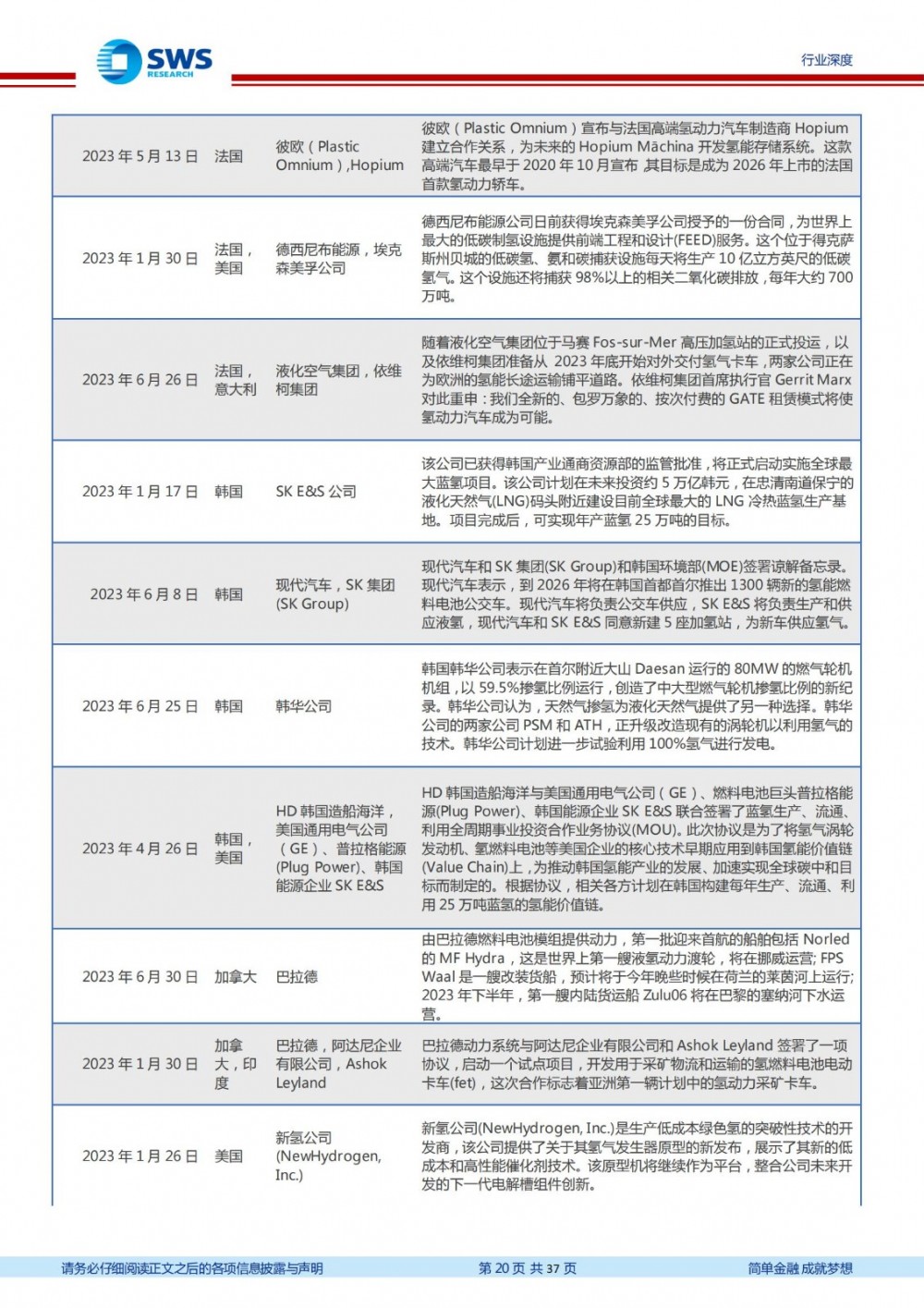

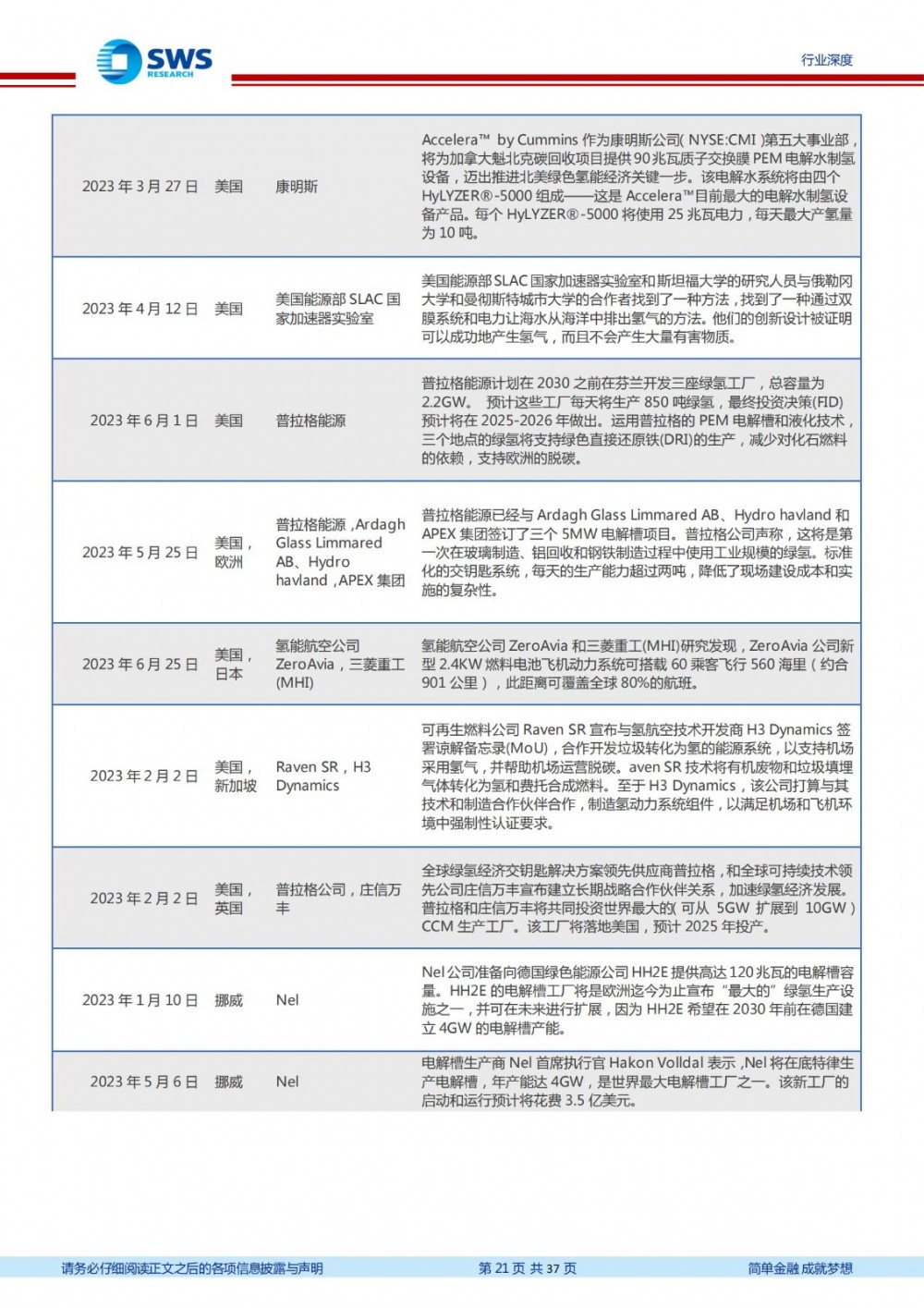

海外从战略层面开始规划氢能路线,同时加大补贴力度重点目标是上游环节基础设施建设以及降本。由于受到新冠疫情和俄乌战争引发的能源危机的影响,欧洲加大对氢能等清洁能源的基础设施建设力度,在提升自身清洁能源在能源结构的占比过程中,也提升欧洲能源供应链的安全稳定性。同时,美国也认识到氢能发展的巨大潜力,为其商业扩张制定长期战略规划,明确通过多种政策措施支持,使得美国清洁氢技术将在未来3-5 年内具有成本竞争力。2023 年前两个季度在全球范围内新签定了多个氢能相关的产品订单,全产业链在规模和技术创新上都有所突破。

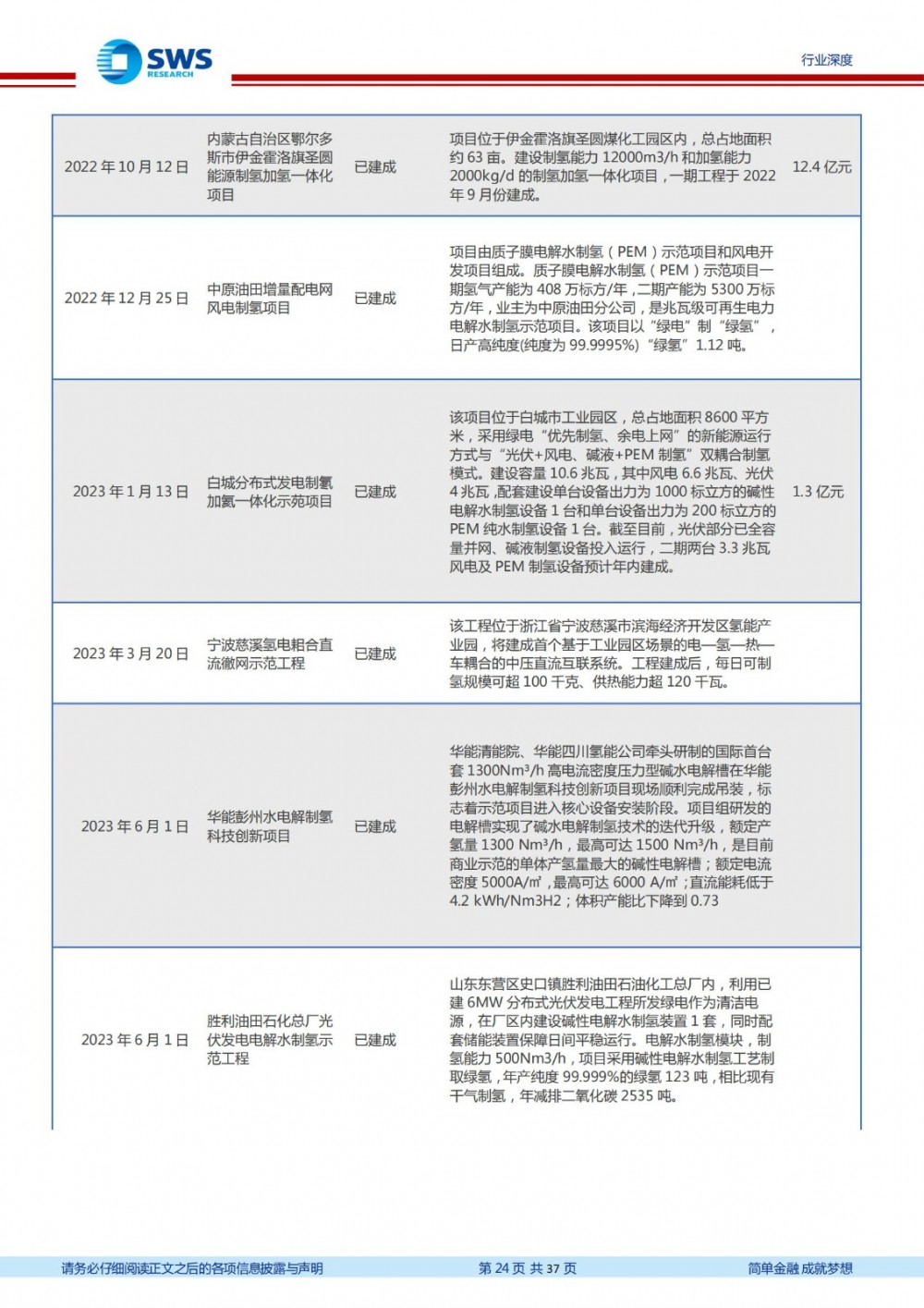

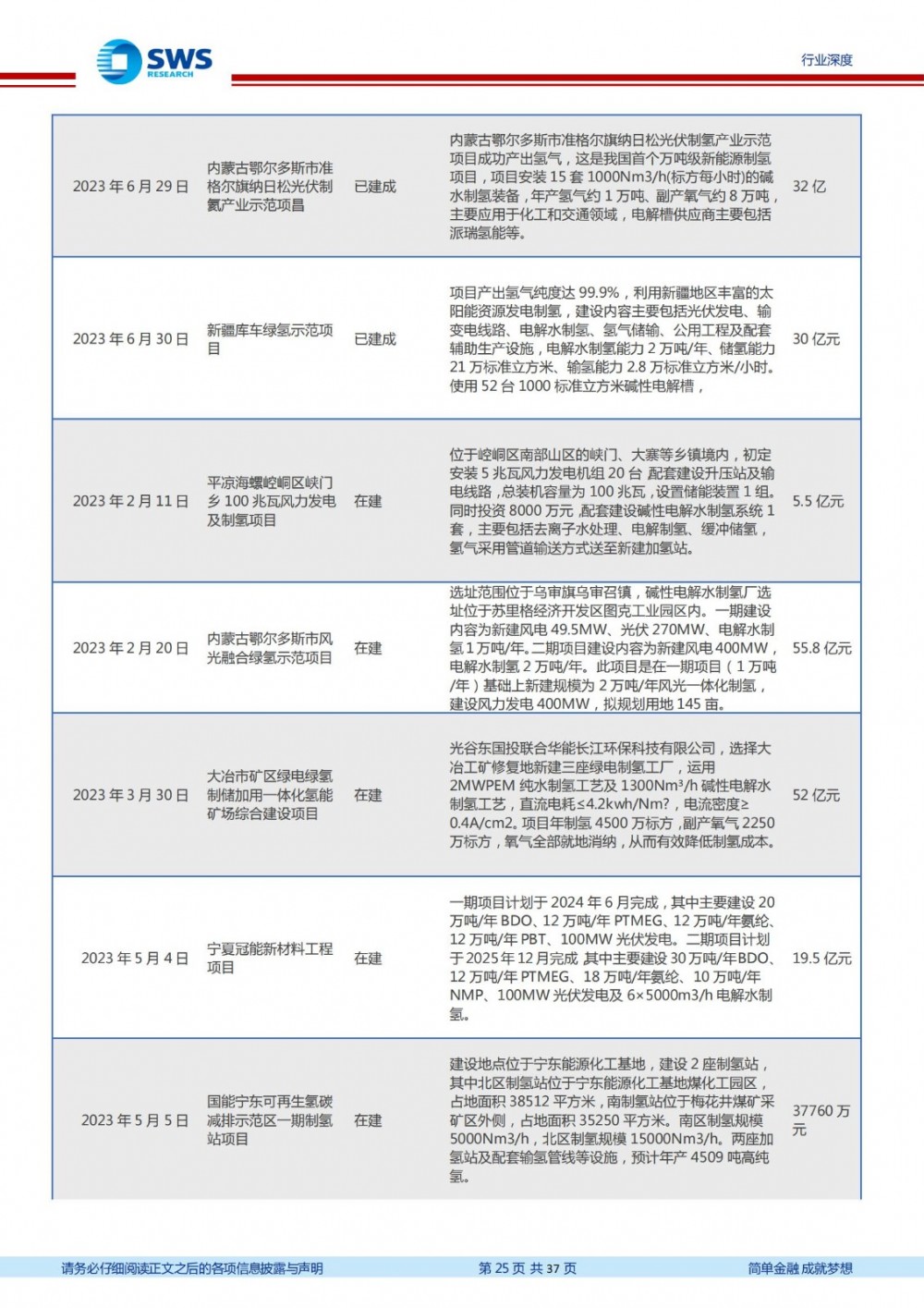

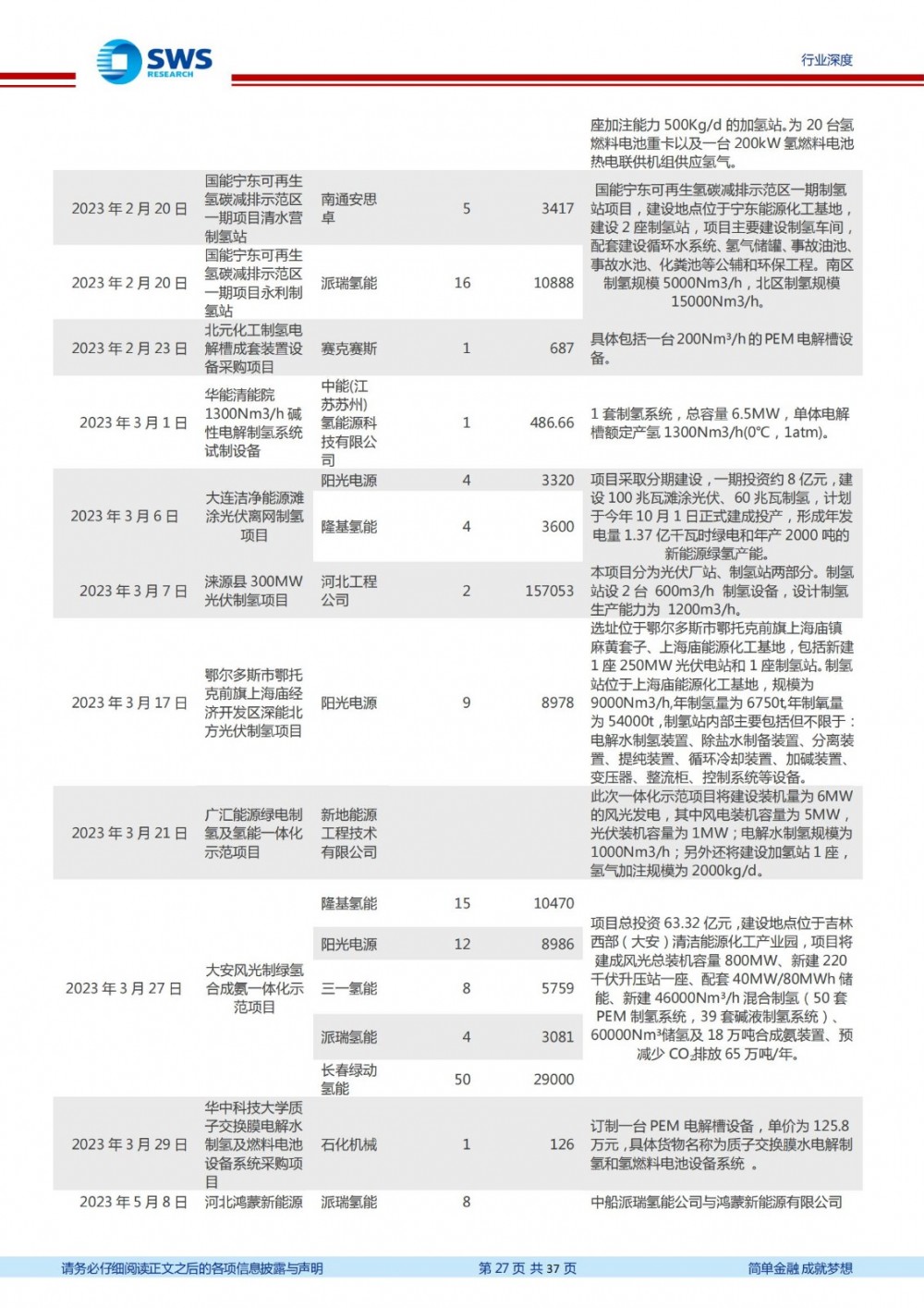

国内电解槽建设进度加快,订单规模再创新高,虽然目前仍以碱性为主,但PEM 电解槽装机量提升迅速。

2023 年上半年制氢电解槽建设进度加快,在制氢规模、设备种类、一体化建设方面都有新进展。从装机容量来看,据不完全统计,碱性电解槽项目总投资约321.5 亿元,而碱性和PEM 结合式项目总投资约116.62亿元,可见碱性电解虽然是目前的主流路线,大部分建设项目为碱性电解槽,PEM 电解槽只占少数地位,但增长迅速。

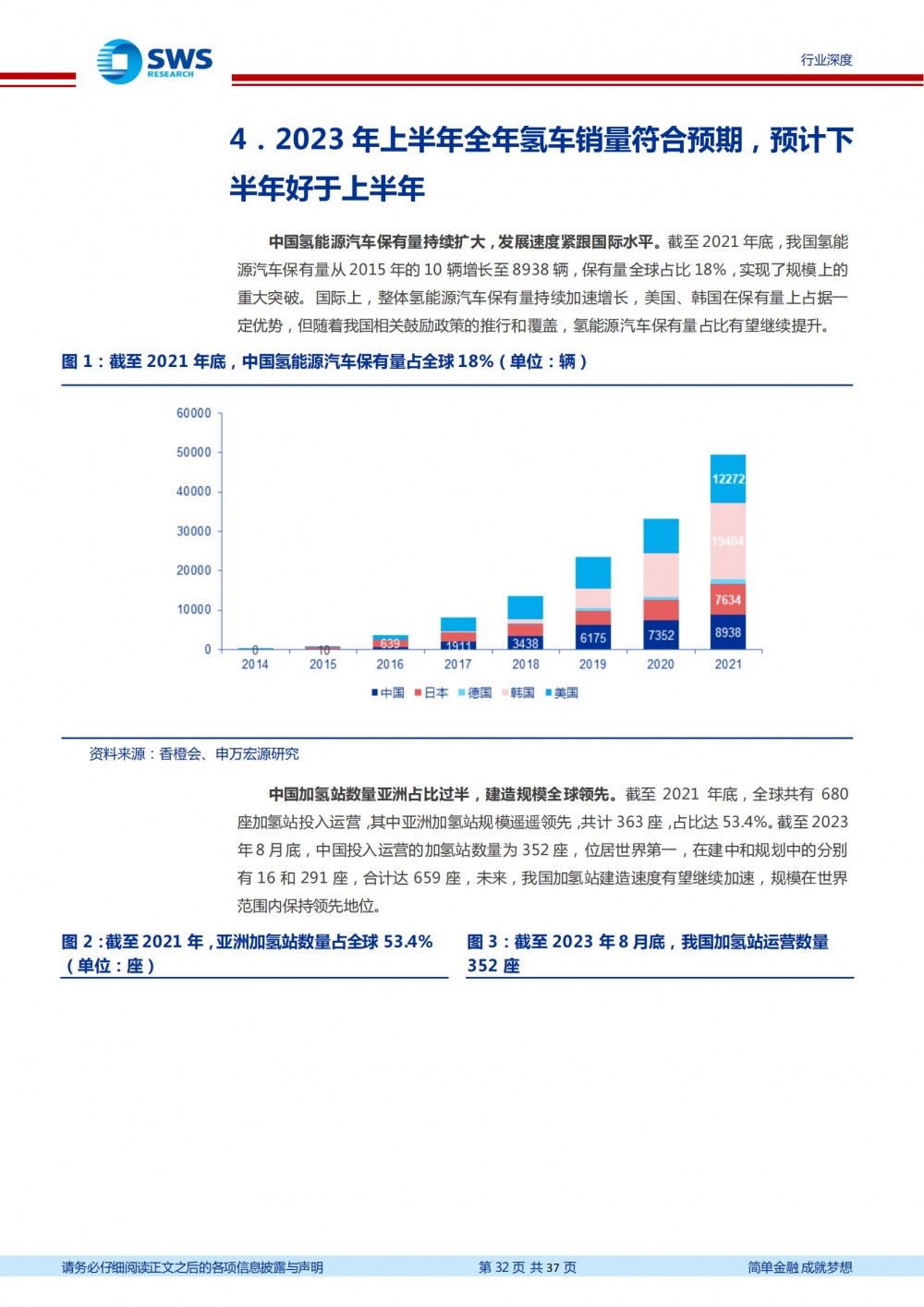

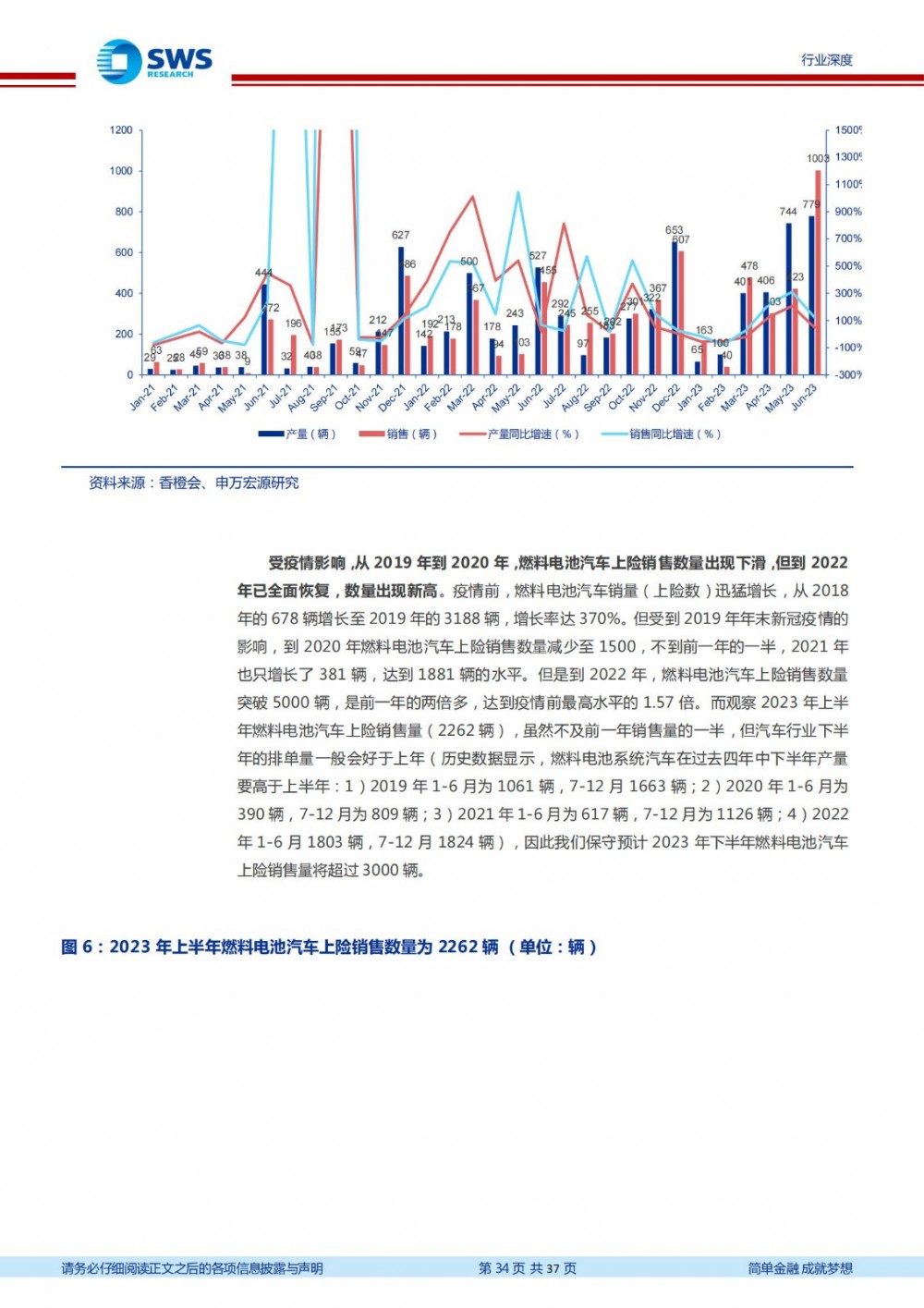

2023 年上半年全年氢车销量符合预期,预计下半年销量好于上半年。2023 年上半年氢车销量符合预期,上半年产销量同比增长38.44%和73.51%。2023 年上半年,氢燃料电池汽车产销量分别为2496 辆和2410辆,同比增速分别为38.44%和73.51%。虽然,2023 年第一季度受春节假期影响而导致产销量略显疲弱(销量分别为163 辆、40 辆、478 辆),但第二季度开始发力,4 月、5 月和6 月分别实现销量303 辆、423 辆、1003 辆,我们预计下半年受汽车产业下半年集中排单因素影响,下半年的燃料电池产销量好于上半年。我们认为随着2022 年底全国疫情政策的放开,2023 年氢能产业链将步入稳健高速发展的轨道。

.jpg)

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

氢能汇 2026-02-11

国际能源网 2026-02-03

国家能源局 2026-01-30

氢能汇 2026-01-14

氢能汇 2026-01-12

氢能汇 2026-01-09

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...