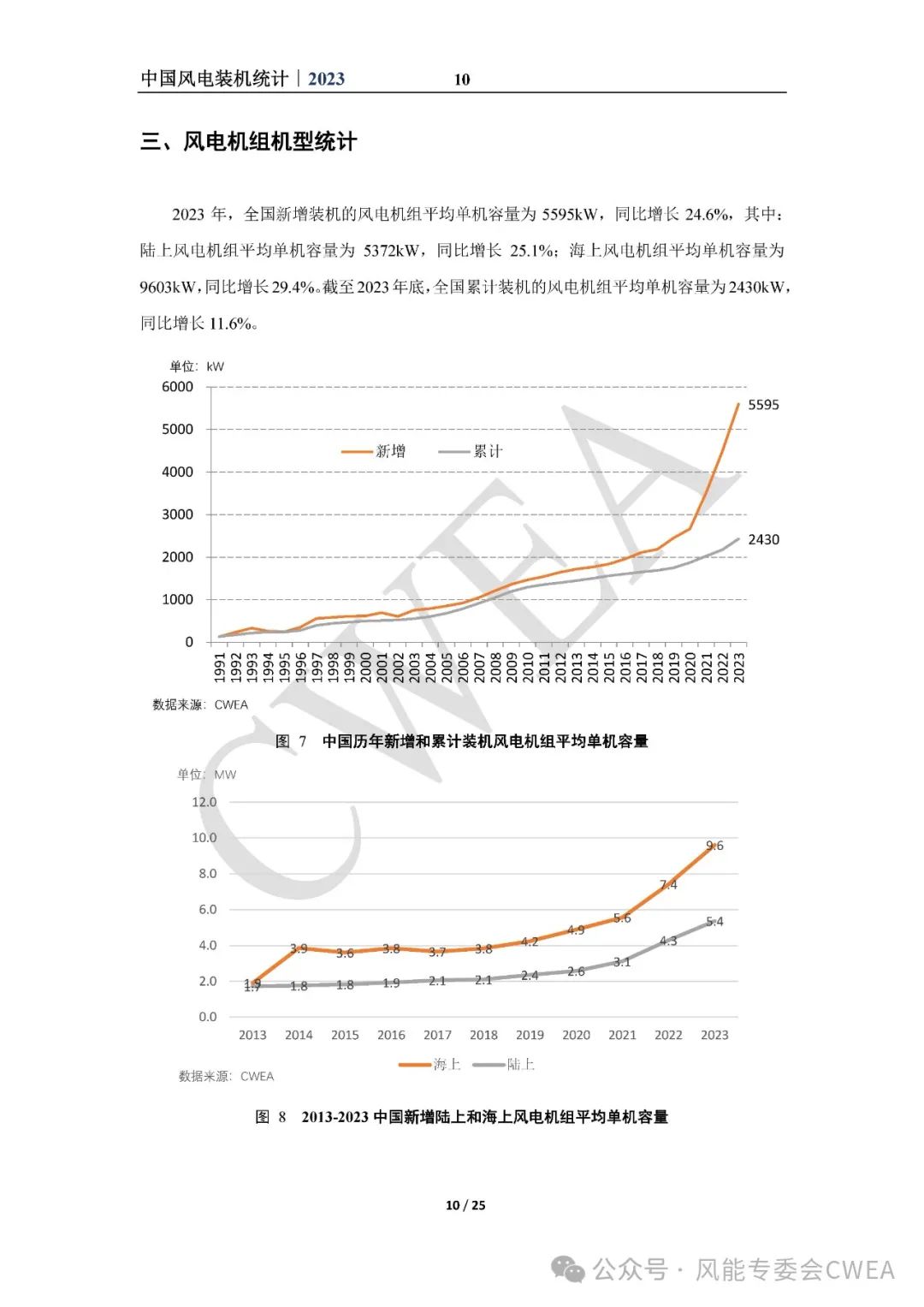

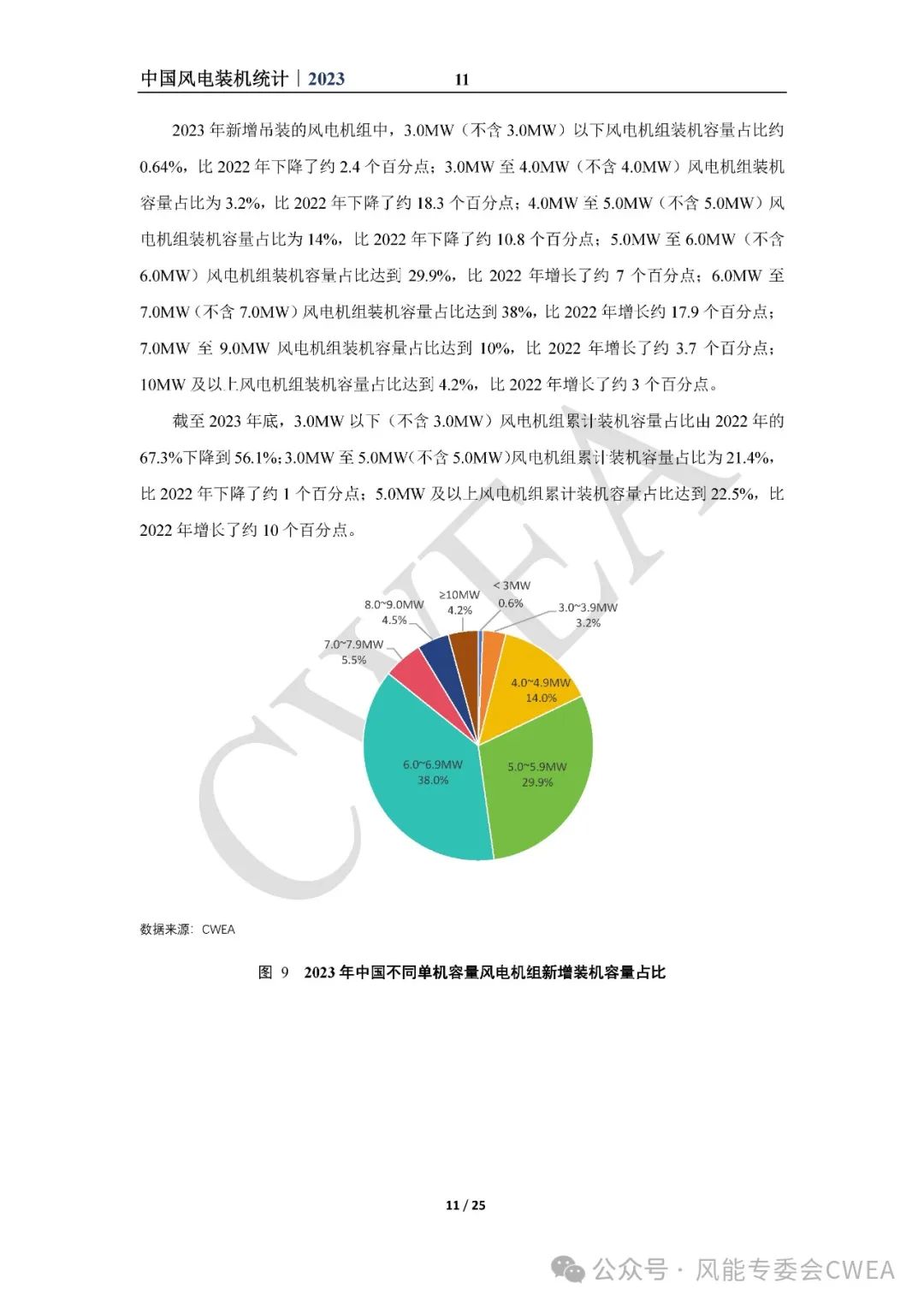

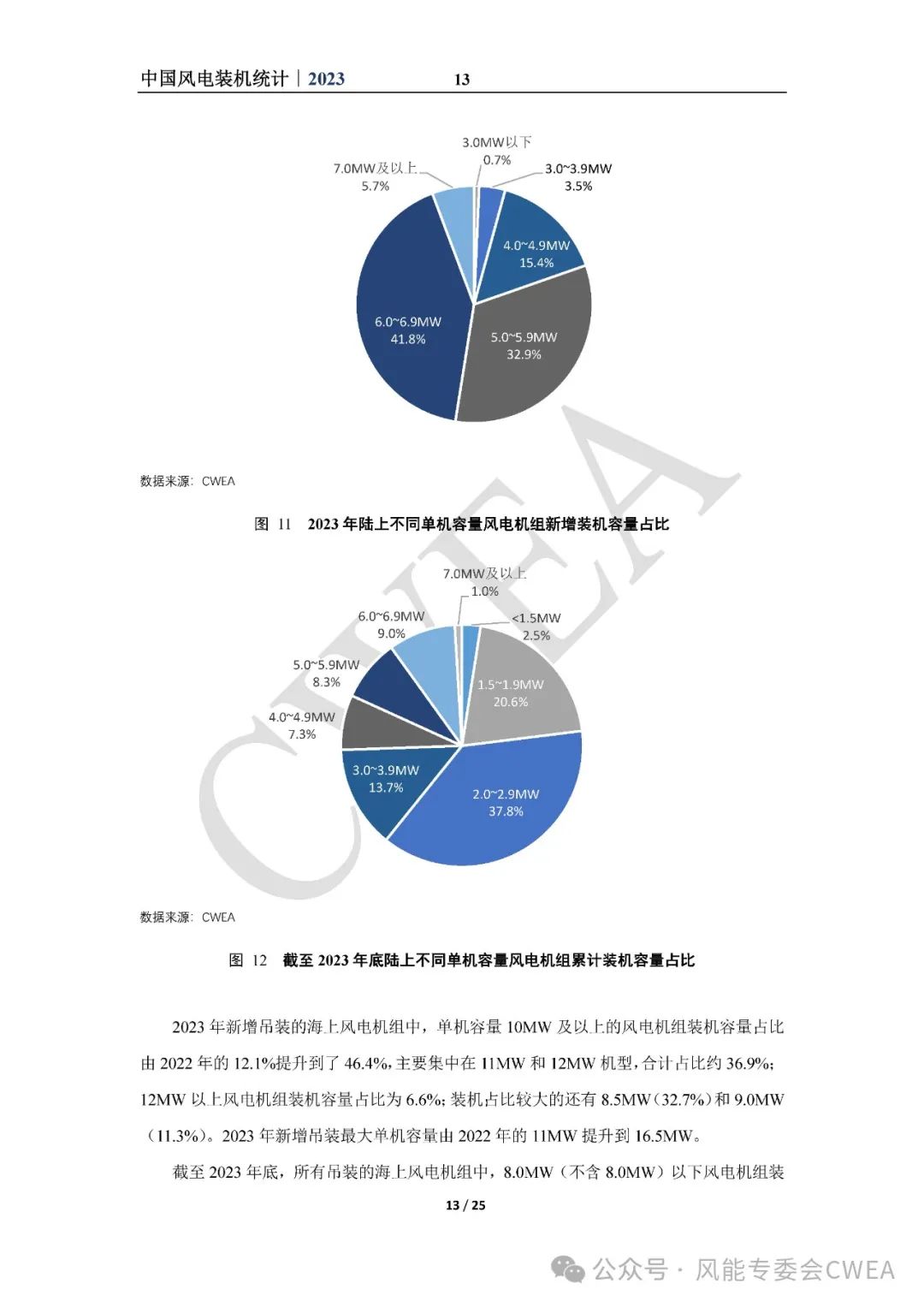

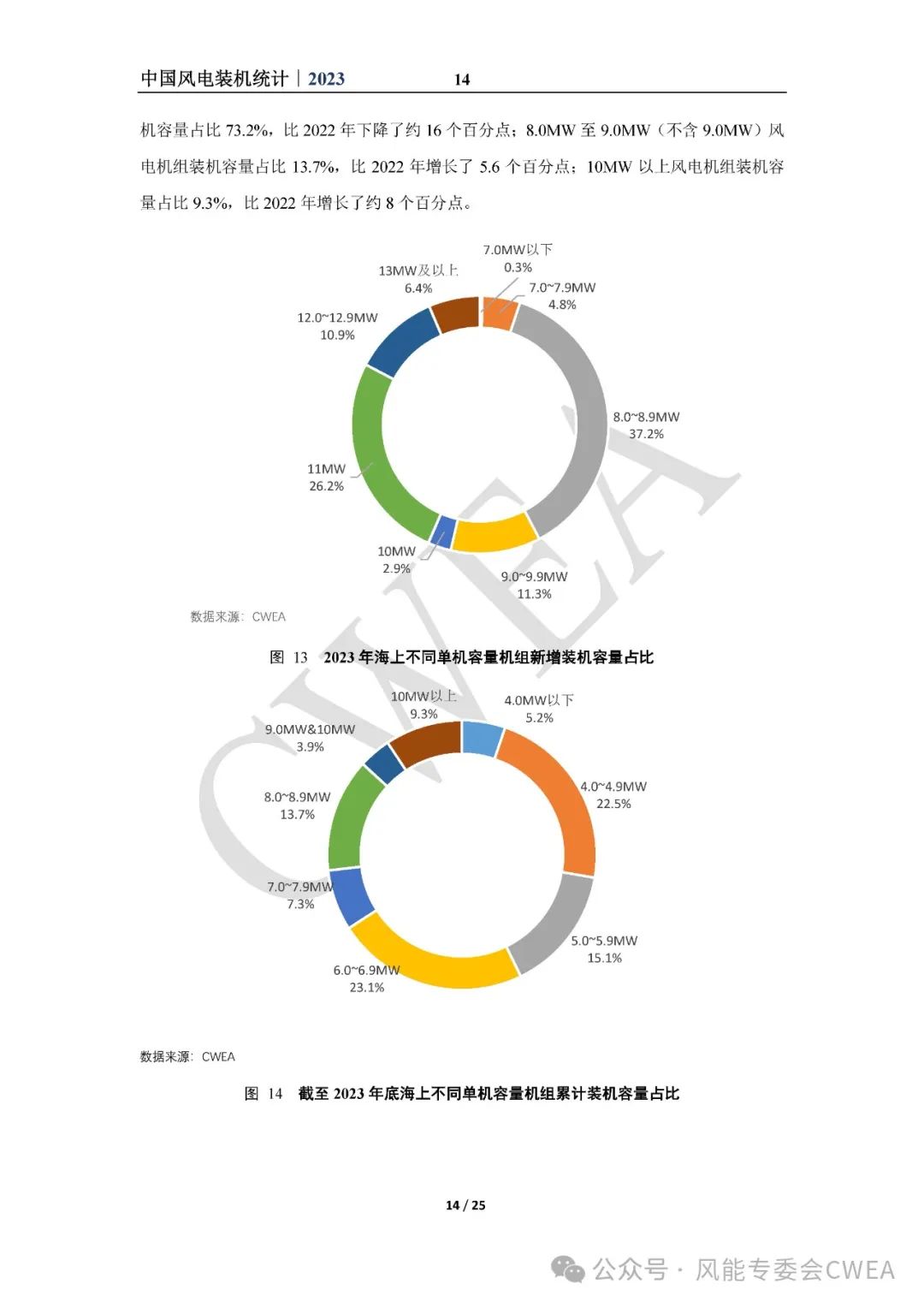

![]() |

能源企业

|

能源企业

![]() |

能源企业

|

能源企业

来源:国际能源网/风电头条

时间:2024-04-20

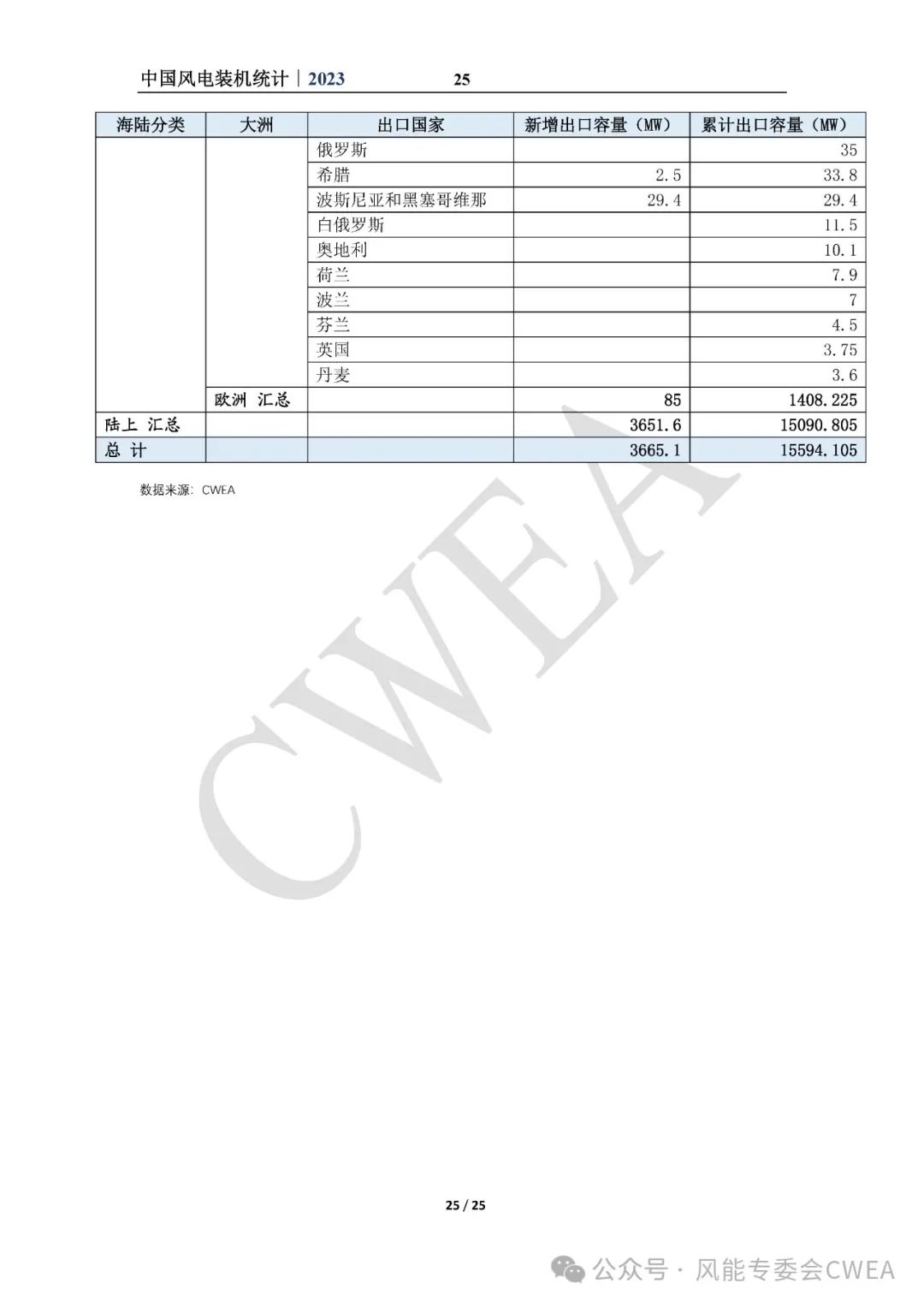

国际能源网/风电头条(微信号:wind-2005s)获悉,4月19日,中国可再生能源学会风能专业委员会正式发布《2023年中国风电吊装容量统计简报》。

2023年,全国(除港、澳、台地区外)新增装机14187台,容量7937万千瓦,同比增长59.3%;其中,陆上风电新增装机容量7219万千瓦,占全部新增装机容量的91%,海上风电新增装机容量718.3万千瓦,占全部新增装机容量的9%。截至2023年底,累计装机超过19.5万台,共计47460万千瓦,同比增长20%,其中:陆上累计装机容量43690万千瓦,占全部累计装机容量的92.1%;海上累计装机容量3770万千瓦,占全部累计装机容量的7.9%。

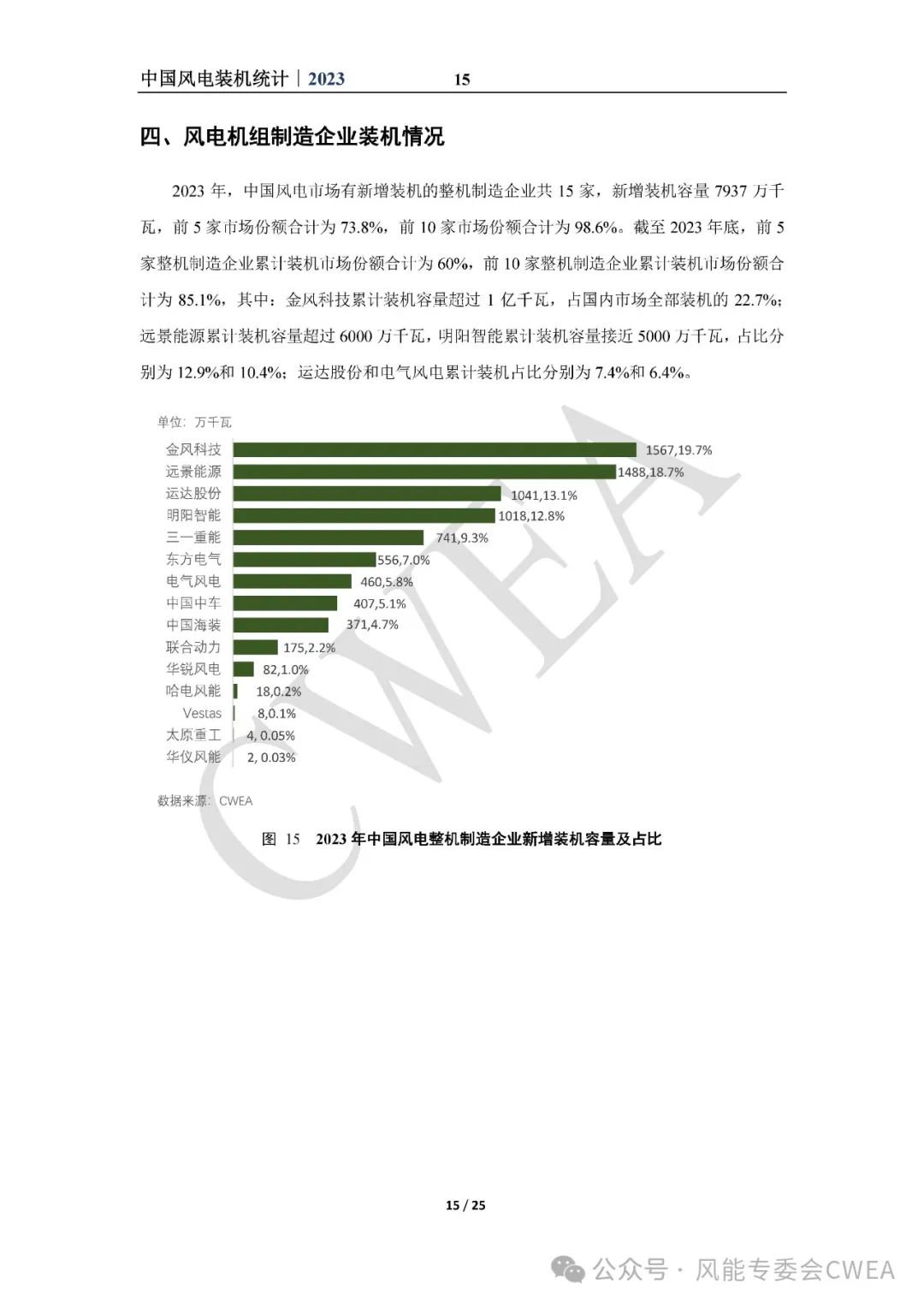

2023年,中国风电市场有新增装机的整机制造企业共15家,新增装机容量7937万千瓦,前5家市场份额合计为73.8%,前10家市场份额合计为98.6%。

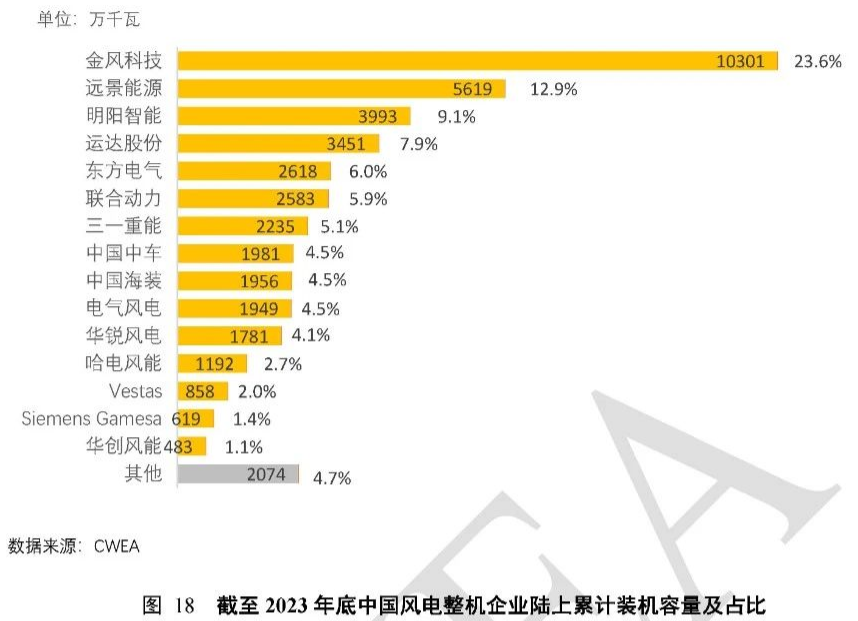

截至2023年底,前5家整机制造企业累计装机市场份额合计为60%,前10家整机制造企业累计装机市场份额合计为85.1%。其中:金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.7%;远景能源累计装机容量超过6000万千瓦,明阳智能累计装机容量接近5000万千瓦,占比分别为 12.9%和10.4%;运达股份和电气风电累计装机占比分别为7.4%和6.4%。

具体来看:

金风科技新增吊装容量为1567万千瓦,市场份额占比为19.7%,位居第一;

远景能源新增吊装容量为1488万千瓦,市场份额占比为18.7%,位居第二;

运达股份新增吊装容量为1041万千瓦,市场份额占比为13.1%,位居第三;

明阳智能新增吊装容量为1018万千瓦,市场份额占比为12.8%,位居第四;

三一重能新增吊装容量为741万千瓦,市场份额占比为9.3%,位居第五;

东方风电新增吊装容量为556万千瓦,市场份额占比为7%,位居第六;

电气风电新增吊装容量为460万千瓦,市场份额占比为5.8%,位居第七;

中国中车新增吊装容量为407万千瓦,市场份额占比为5.1%,位居第八;

中船海装新增吊装容量为371万千瓦,市场份额占比为4.7%,位居第九;

联合动力新增吊装容量为175万千瓦,市场份额占比为2.2%,位居第十;

华锐风电新增吊装容量为82万千瓦,市场份额占比为1%,位居第十一;

哈电风能新增吊装容量为18万千瓦,市场份额占比为0.2%,位居第十二;

Vestas新增吊装容量为8万千瓦,市场份额占比为0.1%,位居第十三;

太原重工新增吊装容量为4万千瓦,市场份额占比为0.05%,位居第十四;

华仪风能新增吊装容量为2万千瓦,市场份额占比为0.03%,位居第十五。

此外,2023年,共有15家整机企业在陆上有新增装机,新增装机容量7219万千瓦,前5家装机容量合计占比74%,前10家装机容量合计占比98.4%。截至2023年底,在陆上风电累计装机容量中,前5家整机制造企业累计装机容量合计占比为59.5%,前10家整机制造企业累计装机容量合计占比为84%。

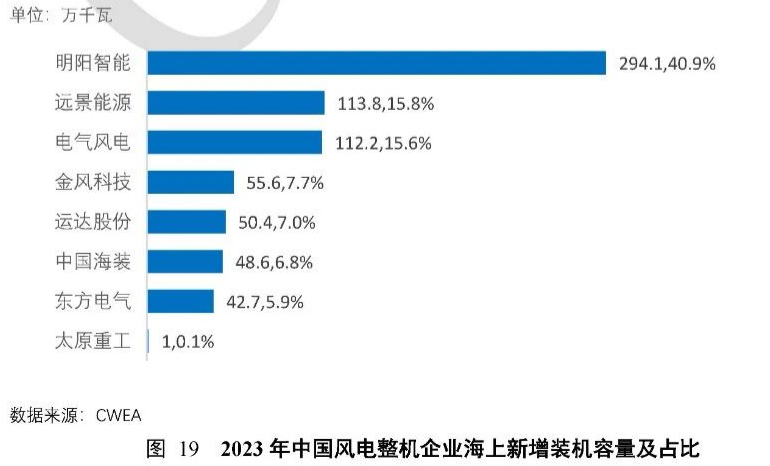

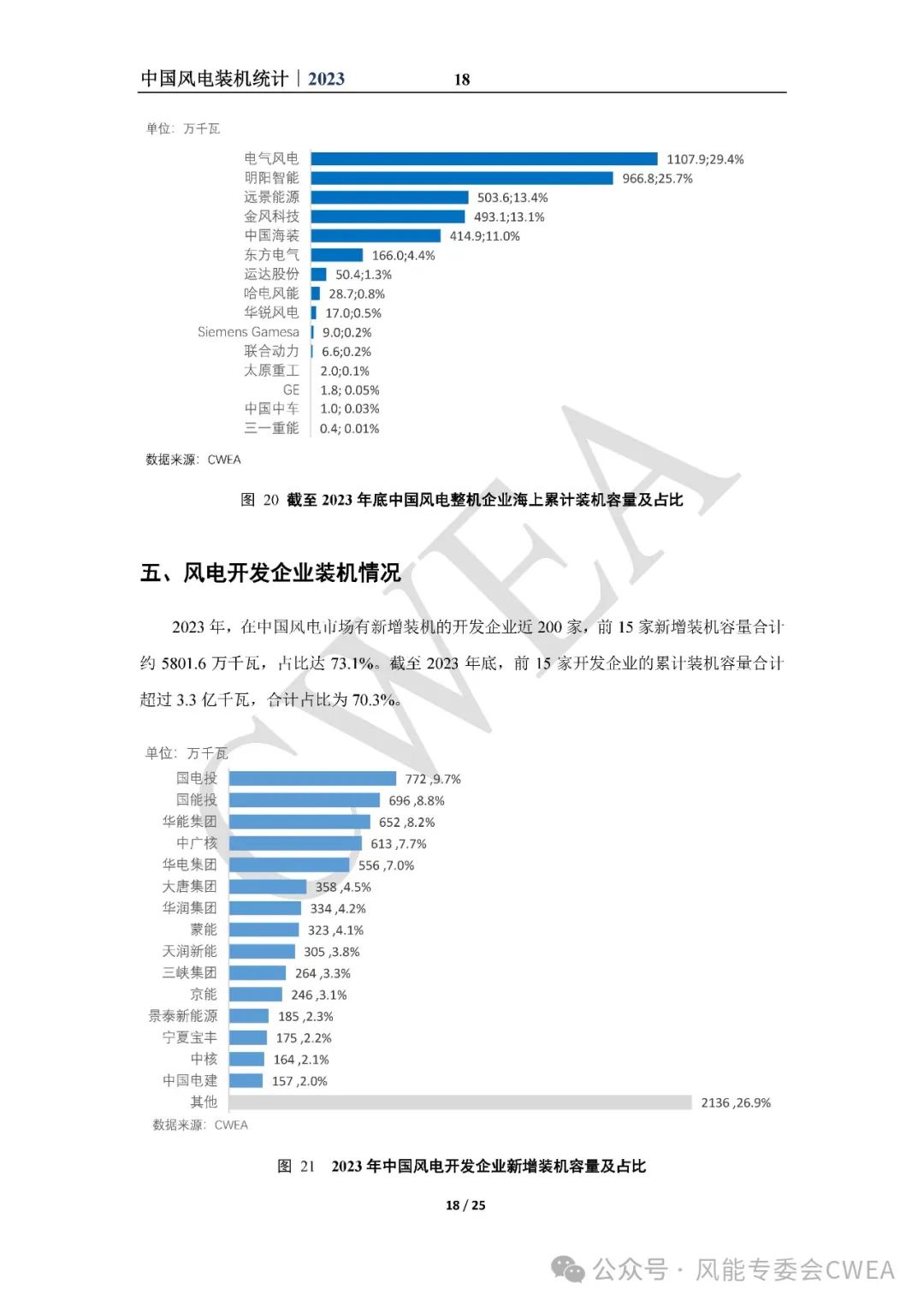

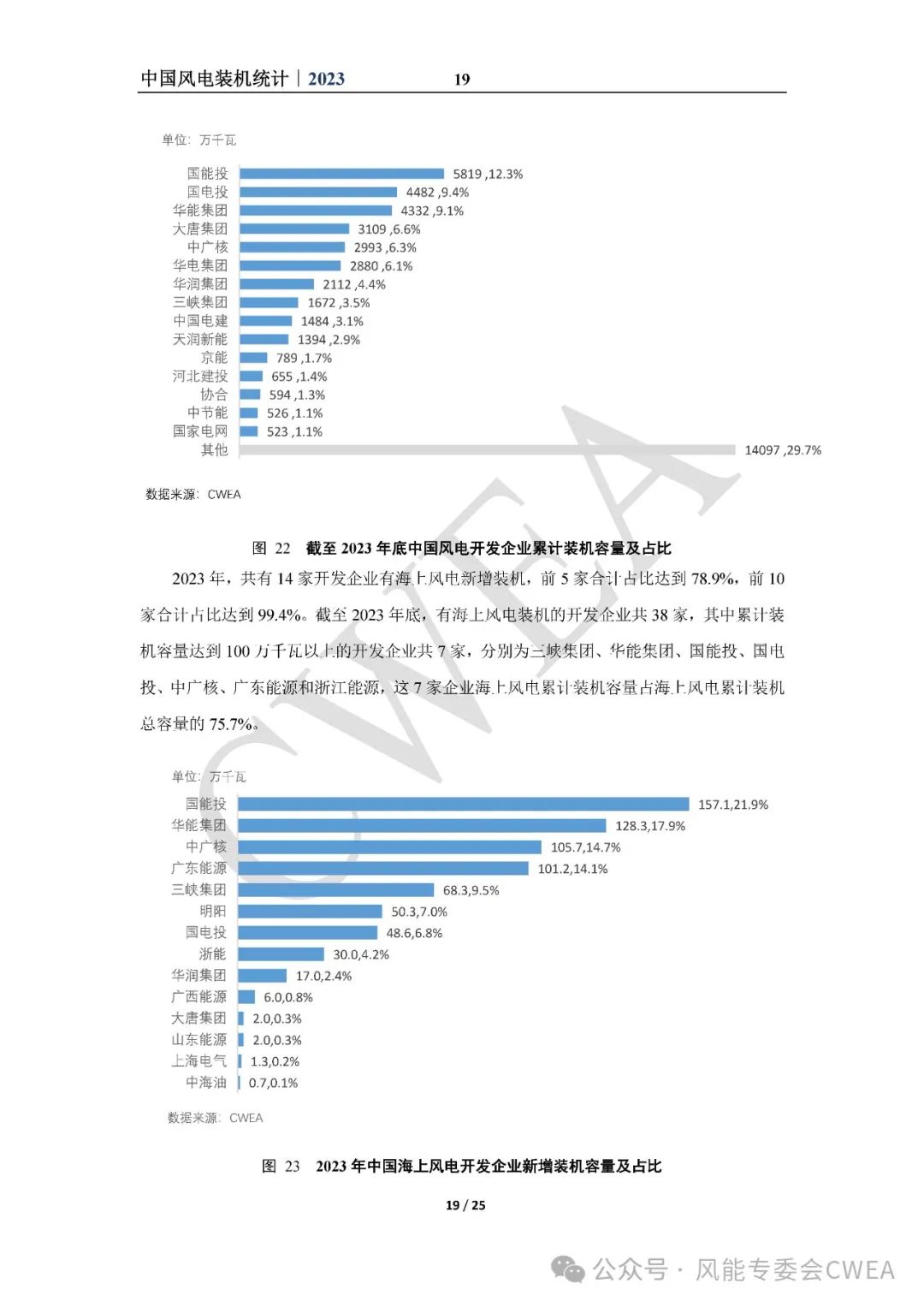

2023年,共有8家整机制造企业有海上风电新增装机,其中:明阳智能新增装机287台,容量为294.1万千瓦,占比为40.9%,其次为远景能源、电气风电、金风科技、运达股份、中国海装、东方电气和太原重工。截至2023年底,海上风电累计装机容量超过100万千瓦的整机企业有电气风电、明阳智能、远景能源、金风科技、中国海装和东方电气,这6家企业海上风电机组累计装机容量合计为3652.4万千瓦,占全部海上风电累计装机容量的96.9%。

完整简报如下:

来源:风能专委会CWEA

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

国家发展改革委 2小时前

国际能源网 2小时前

央视新闻客户端 2小时前

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...