![]() |

中国能源资讯

|

中国能源资讯

![]() |

中国能源资讯

|

中国能源资讯

来源:国际能源网

时间:2025-07-17

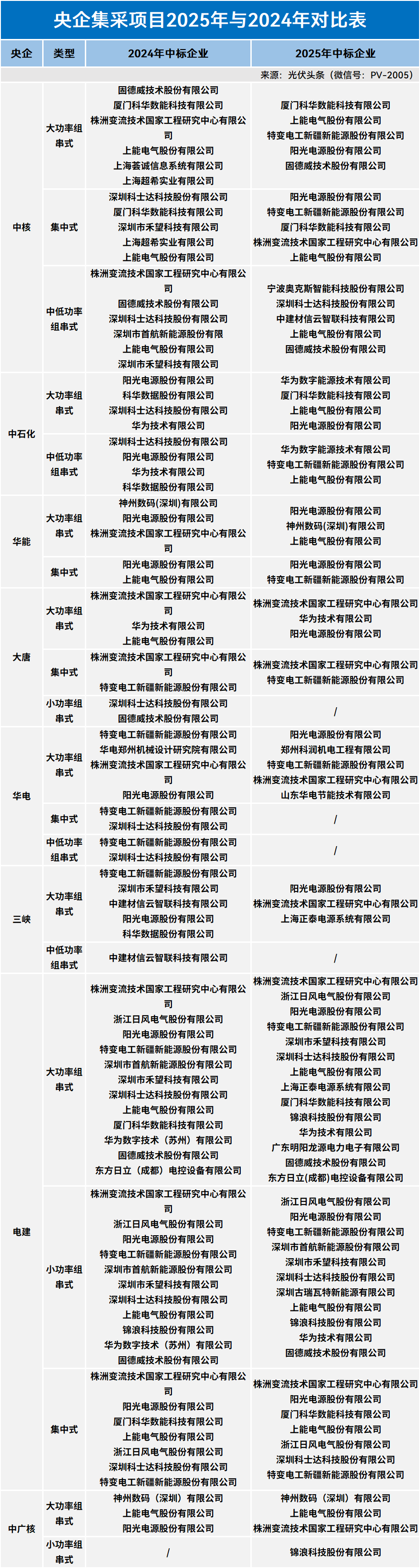

2025年上半年,光伏逆变器市场在央企集采、框采模式驱动下呈现爆发式增长,28家央企通过247个招标项目完成165.15GW采购量。

这一数据不仅刷新行业纪录,更揭示了新能源产业在政策红利与技术迭代双重引擎下的深层变革逻辑。

华为、阳光电源、上能电气、特变电工等头部企业占据央企集采超70%份额,其中华为以7.02GW中标量稳居榜首,阳光电源凭借在华电集18GW集采中的突出表现紧随其后。值得注意的是,株洲变流等专业厂商在大功率组串式与集中式逆变器领域异军突起,中标5.95GW,凸显细分市场专业化趋势。

组串式逆变器仍为主流,但技术参数显著升级。

196KW以上组串式逆变器机型占比86.22%,300kW以上大功率机型占比达65%,适配风光大基地高电压、高功率场景。此外,12路MPPT设计使复杂地形利用率显著。

集中式逆变器在特高压外送项目中实现突破,如阳光电源 PowerTitan2.0 液冷系统中标沙特7.8GWh 储能项目,效率提升至98.7%。

微型逆变器渗透率加速提升,禾迈股份MIT-5000-8E系列在分布式项目中占比中优势突出,模块级关断技术解决户用安全痛点。

光储协同与智能运维成为新的焦点。

华为FusionSolar 8.0平台实现光储直流耦合效率96%,在中电建51GW集采中斩获11.15GW订单;阳光电源PowerStack液冷储能系统与逆变器深度集成,在中东大储项目中实现调度延迟<50ms。

"531新政"(增量项目全面入市)与 "430并网大限" 引发抢装潮,2025 年Q2逆变器排产环比增长30-50%,部分机型出现脱销。但政策窗口期后需求面临退坡压力,5月起组件价格回落至0.7元/W 以下,可能传导至逆变器环节,预计Q3价格回调5-8%。

欧盟近期以"网络安全"为由拟限制中国逆变器远程控制功能,西班牙、意大利等传统市场对华出口额同比暴跌超50%。

但新兴市场快速补位,印度、巴基斯坦户储需求同比增长67%、19%,南非市场回暖带动对非出口激增 93%。阳光电源、锦浪科技等企业通过东南亚本地化生产(如马来西亚基地)规避关税,实现了新兴市场出货占比的提升。

行业竞争从单一设备销售转向 "产品+服务" 生态构建,这种模式创新正在重塑行业逻辑。

这场由央企集采引发的市场变革,本质上是新能源产业从政策驱动向技术驱动、从规模扩张向价值创造转型的缩影。

当逆变器不再仅是电能转换设备,而是承载着能源互联网入口、数据资产载体等战略功能时,其市场价值将突破传统认知边界,成为碳中和时代最具颠覆性的技术节点之一。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

光伏头条 3天前

光伏头条 2025-12-09

光伏头条 2025-12-05

国际能源网编译 2025-09-17

光伏头条 2025-04-20

光伏头条 2025-04-19

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...