![]() |

低碳经济

|

低碳经济

![]() |

低碳经济

|

低碳经济

来源:中国有色金属工业协会硅业分会

时间:2025-12-04

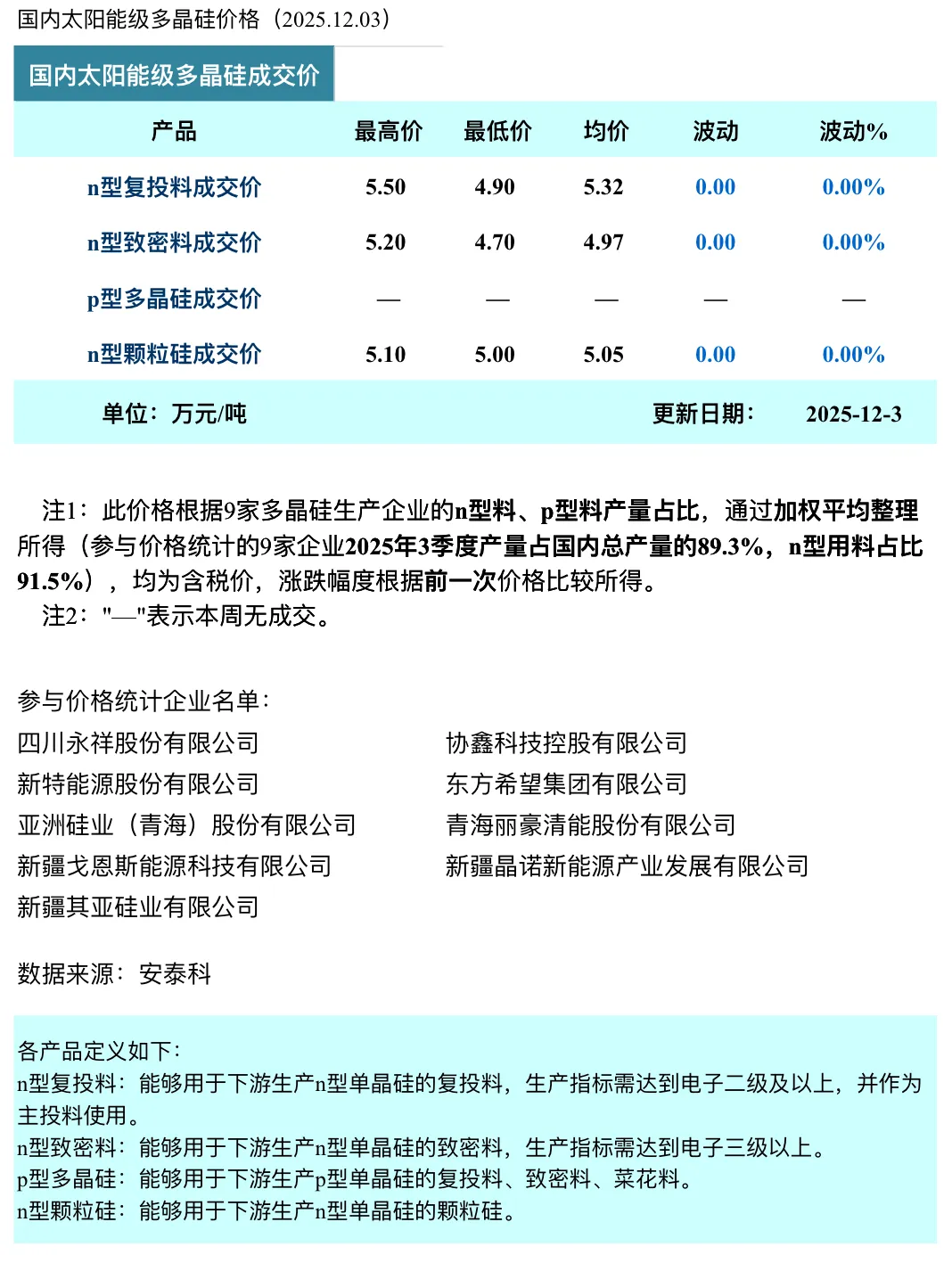

据安泰科统计,本周多晶硅n型复投料成交价格区间为4.9-5.5万元/吨,成交均价为5.32万元/吨,环比持平。n型颗粒硅成交价格区间为5.0-5.1万元/吨,成交均价为5.05万元/吨,环比持平。

本周多晶硅市场继续呈现供需双弱的局面。主流签单企业数量维持在5家左右,但成交结构呈现分化:头部棒状硅企业和颗粒硅企业签单量和成交价格与前期基本持平,而部分二线企业因下游需求疲软,签单量略有受阻,成交价格在区间不变的情况下,重心小幅下移。但二线企业成交量占比较小,未对本周整体均价产生实质性影响。

根据硅业分会统计,11月份国内多晶硅产量约11.49万吨,环比大幅减少15.9%。11月尽管有大全、东方希望、丽豪、南玻等部分企业复产带来增量,但整体供应收缩明显,月度净减量约2.2万吨,主要来自通威、协鑫等头部企业的计划内减产或检修。

展望12月,根据各企业排产计划,国内多晶硅产量预计仍将维持在12万吨以内,环比小幅回升,增量主要来自通威等企业的检修复产以及其他企业的复产爬坡。同期需求端预期更为疲软,硅片、电池片、组件各环节为应对高库存和终端需求不足,计划进一步加大减产幅度。因此,在硅料端开工率相对平稳而下游需求加速走弱的情况下,预计12月多晶硅市场累库趋势仍将延续。

综合判断,尽管当前多晶硅市场供需双弱的格局未有改观,高库存压力持续,但是当前,企业的实际出货量和维护产业链稳定的信念,对价格的影响权重已超过单纯的供需基本面。预计短期内,价格走势的关键仍取决于企业的实际出货策略和稳价决心。在现有产业共识下,多晶硅市场大概率将继续维持弱势平稳的运行态势。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

光伏头条 2025-03-29

光伏头条 2025-03-15

光伏头条 2024-09-07

光伏头条 2024-08-24

光伏头条 2024-07-13

国际能源网/光伏头条 2024-07-02

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...