![]() |

能源市场观察

|

能源市场观察

![]() |

能源市场观察

|

能源市场观察

来源:24潮 时间:2023-08-18

作为2022年新能源产业中风头最劲的细分赛道之一,正极材料江湖已隐现产能过剩危机,且有愈演愈烈之势。

此前据小编统计,过去的一年,以成长速度论,正极材料在新能源汽车17个细分产业链中已是成长第二快的细分赛道,仅次于上游锂资源赛道。(详见“新能源汽车17个细分产业链到底谁最赚钱?”一文)

但最近德方纳米、夏钨新能、龙蟠科技这三大正极材料巨头公布的2023年半年业绩预告/快报却显示,三巨头无一例外,净利润均出现50%以上巨幅下滑,其中德方纳米和龙蟠科技甚至出现巨额亏损,详见下表:

小编查阅公告发现,三巨头公布的业绩下滑原因近乎一致:“下游需求放缓、产业链处于去库存状态、产品销售价格下降”等。

事实上,严峻的产业形势在一季度已经有所显现。据小编统计,2023年一季度,十大正极材料巨头营业收入在保持32.14%增长趋势下,归母净利润却同比下降了74.55%。具体到企业层面,十巨头中只有当升科技和容百科技实现正增长,其他巨头净利润降幅均在两位数以上。

实际上,磷酸铁锂的价格趋势已近涵盖了一切产业变化。Wind数据显示,7月21日磷酸铁锂价格为9.35万元/吨,较一个月前下降了5.56%,较年初最高点的16.20万元/吨下降了42.28%。

但未来产业形势之严峻,可能仍要超乎很多人的想象。

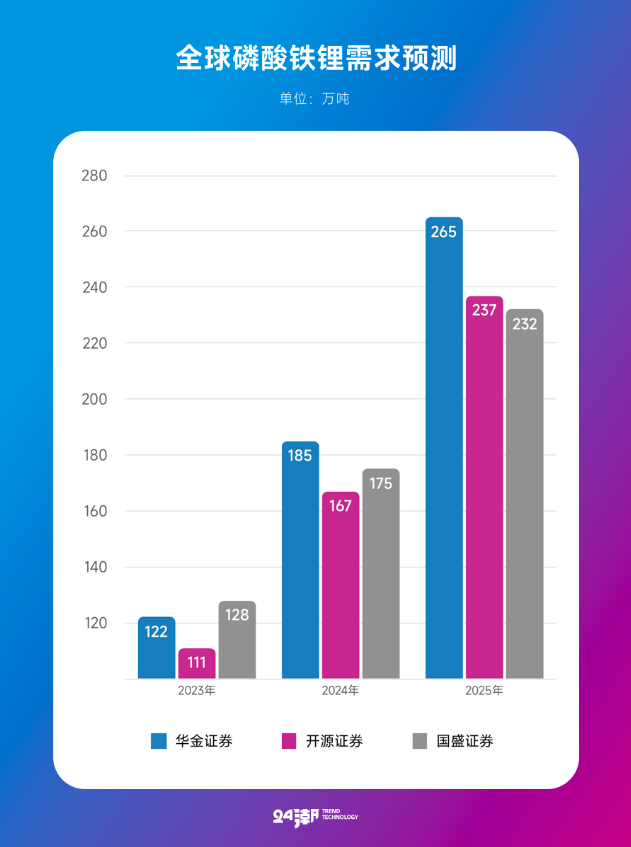

据高工锂电统计,2022年中国磷酸铁锂正极材料出货量111万吨,同比增长132%。笔者综合券商分析发现,大多认为到2025年全球磷酸铁锂需求约为230-270万吨。

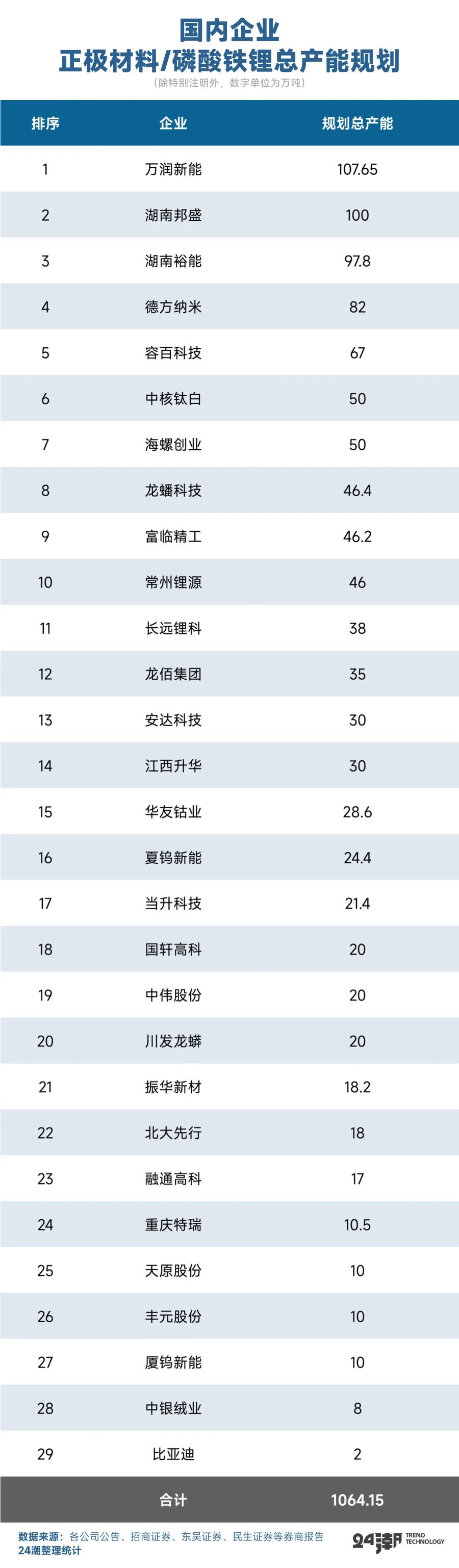

而此前根据高工产业研究院(GGII)统计,2022年国内投资新建的磷酸铁锂正极材料项目超过40个,总计规划新增产能超过525万吨,远超上述券商需求预测。

根据华金证券分析认为,2023年,磷酸铁锂有效产能将达256.7万吨,约是全球需求量的2.10倍。

据小编不完全统计,目前国内29家企业公布的正极材料/磷酸铁锂总产能规划已达1064.15万吨,海外企业产能规划近110万吨左右,海内外企业产能规划合计近1200万吨左右。这是上述券商对2025年最乐观需求预测的4.53倍。

几乎可以预见,未来3年内正极材料赛道必将出现一轮血腥的产业洗牌,笔者认为,在产业新竞局中,中低端产能将被大量出清,提前布局高端产能以及实现国际化发展的企业将获得历史发展机遇,他们更有可能在惨烈的产业竞争环境中胜出,我们拭目以待。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

阅读 4166

分享到

点赞

点赞

国际能源网编译 2025-03-11

国际能源网编译 2025-03-03

国际能源网编译 2025-02-27

国际能源网编译 2025-02-25

国际能源网编译 2025-02-12

国际能源网编译 2024-07-05

图片正在生成中...

图片正在生成中...

正在加载...

正在加载...