![]() |

能源市场观察

|

能源市场观察

![]() |

能源市场观察

|

能源市场观察

来源:化工在线 时间:2023-08-29

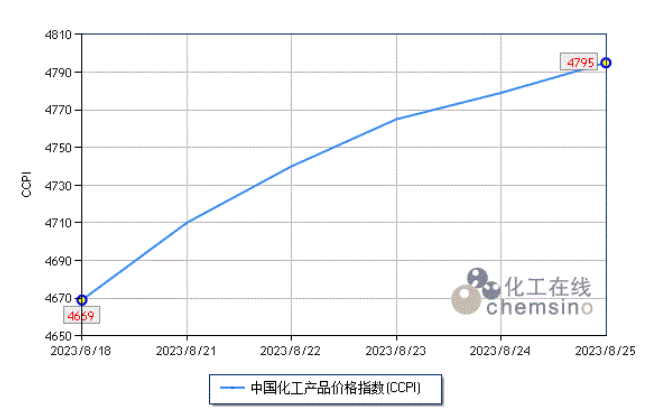

上周(8.21-8.25)国内化工市场继续上涨,截止至8月25日,化工在线发布的中国化工产品价格指数(CCPI)收于4795点,涨幅为2.7%。

在监测的重要化工产品中,上涨的产品共36个,占58.1%,涨幅前列的产品分别为纯碱(30.5%)、正丁醇(11.2%)和钾肥(7.1%);下跌的产品共14个,占22.6%,跌幅前列的产品分别为环氧氯丙烷(5.2%)、丙烯(2.9%)和丙酮(1.5%)。

上周纯碱市场大幅上涨。纯碱厂家整体开工略有提升,但厂家待发订单充足,部分厂家封单不接。当前纯碱厂家整体库存不断刷新近几年历史低位,部分用户拿货存在一定困难,部分中间持货商报价较高。预计短期纯碱市场成交重心或进一步上移。

正丁醇市场宽幅上涨。周内正丁醇涨幅扩大主要是受到供应端减产的影响,另外,规模下游对原料接受度环比改善,丁辛醇高差价对市场上行亦起到一定助力。预计短线正丁醇市场偏强运行可能较大。

钾肥市场再现“货紧价扬”现象。港口钾肥库存尚可,保税区货源通关量依旧较少,叠加大型贸易商再现停报、停售现象,致现货流通明显收紧。在此情况下,中间商由于库存低,惜售、探涨意识增强,故市场价格重心不断上移。预计短期钾肥市场维持高位盘整态势。

上周环氧氯丙烷市场弱势下滑。下游出货受阻,部分树脂工厂成品库存增加至高位,零星树脂装置停车,对原料采购节奏放缓,市场需求疲软。环氧氯丙烷生产企业心态平平,新单报盘持续走软,零星刚需交投重心下移。预计后市环氧氯丙烷延续弱势。

丙烯市场弱势下行。周初丙烯价格涨至阶段高位,市场压力逐步上升,下游需求积极性同步下降,供需面趋弱,导致丙烯价格重心持续下移,跌幅也有所扩大。预计后市丙烯市场价格或窄幅波动。

丙酮市场窄幅小跌。周内港口库存略有下降,市场整体供应量减少;下游仍以刚需采购为主,买卖成交对丙酮价格支撑有限。业内人士心态尚可,买卖商谈不温不火。预计后市丙酮市场或窄幅波动。

综合来看,目前国际原油高位震荡,化工市场成本支撑犹存。国内秋季备肥开始,化肥行业出现普涨行情,此外日本核废水排海导致盐业需求暴涨,带动化工市场整体向好。预计后市化工市场继续上涨仍有可能。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

阅读 4166

分享到

点赞

点赞

没有更多数据了

图片正在生成中...

图片正在生成中...

正在加载...

正在加载...