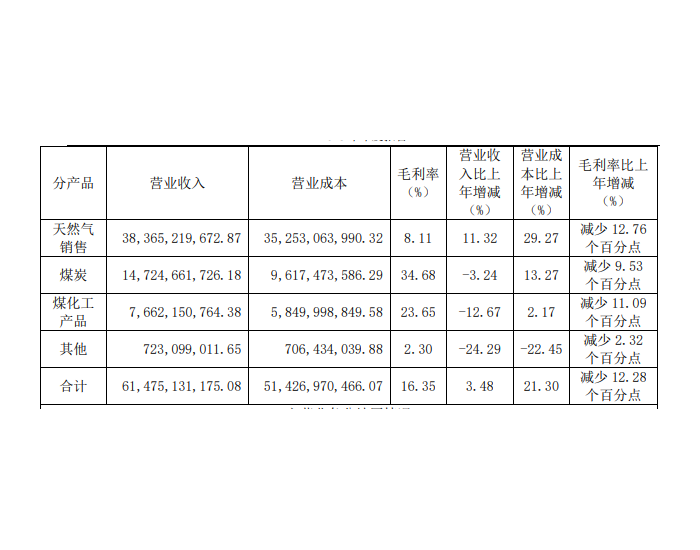

![]() |

能源上市公司

|

能源上市公司

![]() |

能源上市公司

|

能源上市公司

来源:国际能源网 时间:2024-04-08

中原证券04月07日发布研报称,给予郑煤机买入评级。评级理由主要包括:1)煤机业务继续稳健增长,汽车零件盈利修复;2)盈利能力稳步提升,煤机业务毛利率提升 2 个百分点;3)煤炭需求稳健,大规模设备更新政策加速煤矿综采智能化推进;3)汽车零部件业务盈利修复,借助新能源汽车形势成长为第二主业。风险提示:1:煤炭行业固定资产投资增速不及预期;2:煤炭需求情况、价格情况不及预期;3:汽车零部件业务发展不及预期;4:原材料价格上涨波动。

郑煤机3月29日披露2023年年报。2023年,公司实现营业总收入364.23亿元,同比增长13.67%;归母净利润32.74亿元,同比增长28.99%;扣非净利润30.27亿元,同比增长50.13%;经营活动产生的现金流量净额为30.57亿元,同比增长35.47%。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

阅读 3795

分享到

点赞

点赞

国际能源网编译 2024-08-22

国际能源网 2024-06-19

国际能源网 2024-05-10

国际能源网 2024-04-26

国际能源网 2024-04-26

国际能源网 2024-04-24

图片正在生成中...

图片正在生成中...

正在加载...

正在加载...