![]() |

低碳经济

|

低碳经济

![]() |

低碳经济

|

低碳经济

来源:国际能源网

时间:2026-01-29

当前,全球经济增长从增量竞争进入存量博弈,面临长期增长动能趋弱、地缘政治冲突多点频发、贸易摩擦与保护主义抬头、人工智能投资长期回报有待检验等多重风险与挑战。据联合国贸易和发展会议预测,2025年全球经济增速降至2.6%,较2024年的2.9%进一步放缓,且这一低迷态势将延续至2026年。

在经济增长旧模式逐渐失效,人工智能等新产业尚未成型的过渡期,经济风险与地缘政治、贸易风险相互强化,市场不确定性显著增加,商品价格波动剧烈,金属崛起成为战略核心资源,能源在需求疲软与政策调控中挣扎,商品市场在分化与重塑中寻找再平衡。

伦敦金和布伦特原油走势

数据来源:同花顺、国能能源研究院

01.

黄金:避险情绪高涨,黄金价格连续上涨

全球地缘政治冲突频发,包括俄乌冲突、中东局势紧张、美欧贸易摩擦等,市场避险情绪高涨,黄金作为传统避险资产,成为市场应对不确定性的重要选择,需求激增带动价格上涨。美联储在2024-2025年进入降息周期,黄金作为无息资产的吸引力增强。2025年以来,伦敦黄金从2640美元/盎司涨至5190美元/盎司,涨幅达96.6%。

美元信用风险与“去美元化”趋势也对黄金价格形成支撑。美国政府债务规模持续扩张,规模总额超过了37万亿美元,美国2024年国内生产总值规模为29.18万亿美元。以此为基础计算,美国政府债务占GDP的比重约为126.8%,引发市场对美元信用的担忧。

美国通过货币政策和贸易政策将国内经济问题外溢,进一步削弱了美元的国际地位。全球央行外汇储备中美元占比降至25年来的最低水平,各国央行加速增持黄金以分散储备风险,推动黄金价格上升。截至2025年12月末,中国央行连续14个月增持黄金,储备累计增加135万盎司(约43.4吨)至7415万盎司(约2306吨)。

中国央行黄金储备(万盎司)

数据来源:中国央行、国能能源研究院

02.

白银:新兴领域需求激增,市场供需失衡加剧

2025年以来伦敦白银价格呈现大幅上涨态势,涨幅超过250%,从2025年初约30美元/盎司攀升至2026年初超过110美元/盎司,且价格波动幅度较大,单日涨跌幅超5%的情况较为常见,市场波动率显著提升。

地缘政治紧张、美国关税政策升级等因素引发市场避险,资金流入黄金和白银等贵金属。美国将白银列入“关键矿产清单”,引发市场对白银供应紧张的担忧,刺激投资者提前布局,市场投机情绪浓厚,资金大量加剧价格波动。

伦敦白银价格

数据来源:同花顺、国能能源研究院

供需失衡进一步推动白银价格上涨。据世界白银协会数据,2025年全球白银供应量为3.21万吨,需求量3.57万吨,全球白银市场连续出现供需缺口。

白银产量约七成是铜、铅、锌等有色金属的副产品,供给刚性强,难以快速响应需求增长。工业需求持续增长,光伏、新能源汽车、AI基建等领域对白银的需求激增,导致供需矛盾加剧,推动价格上升。

03.

铜:供应弹性缺失叠加需求刚性增长供需缺口长期存在

2025年伦铜价格走势受供需矛盾、政策扰动及宏观流动性影响,呈现明显的震荡上行态势,全年涨幅超过42%,2026年初围绕13400美元震荡。供给端的铜矿事故、冶炼减产与需求端的新能源、电网投资增长形成共振,叠加美联储降息与美元走弱,推动铜价中枢上移。

伦铜和纽约铜价格走势

数据来源:同花顺、国能能源研究院

全球主力铜矿已持续开采数十年,深部开采及矿石品位持续下降显著增加了事故发生的概率。2025年全球多个主要铜矿发生事故,如智利、印尼等地的铜矿因矿难、泥石流、地震等事件导致产量大幅下降。

新能源汽车、光伏、风电等产业快速发展,对铜的需求大幅增加。新能源汽车单车用铜量约为传统燃油车的3-4倍,2025年中国新能源汽车销量同比增长28.2%,带动铜需求同比增加29万吨;光伏产业一年用铜量达100多万吨,随着全球光伏装机量的快速增长,对铜的需求持续上升。

人工智能、大数据等技术的快速发展推动数据中心建设需求激增。数据中心的电力分配系统、散热系统等需要大量使用铜材,单个数据中心项目用铜量可达数百吨甚至上千吨,成为铜需求的重要增长点。

为规避美国关税风险,部分贸易商提前囤积铜库存,导致全球铜库存向美国集中,加剧了非美市场铜库存紧张的局面,进一步推高铜价。

整体来看,受供应弹性缺失、需求刚性增长及地缘政治和贸易紧张局势加剧等,铜市场的供需缺口将长期存在。

04.

锂:政策托底叠加供需改善,碳酸锂价格“V型”反转

2025年碳酸锂价格波动幅度较大,呈现明显的“V型”反转,从年初7.5万元/吨左右跌至6月的5.8万元/吨低点,随后又快速反弹至12月的13万元/吨附近,年内价格波动幅度超过120%。

碳酸锂价格走势

数据来源:同花顺、国能能源研究院

2025年7月我国新矿产资源法修订,锂被列为战略性矿产独立矿种,行业准入门槛提高,采矿权审批权限上收,资源税率提高,导致部分锂矿开采项目受限或停产,有效供应收缩。

全球储能市场快速发展,EVTank数据显示,2025年全球锂离子电池总体出货量2280.5GWh,同比增长47.6%。出货量的大幅度超预期增长主要来自于储能电池(ESS LIB)领域,中国之外的储能市场需求的拉动带动了全球储能电池在2025年总体出货量达到651.5GWh,同比增长幅度高达76.2%,大部分出货企业来自中国公司。储能领域对锂的需求成为拉动锂价上涨的重要动力。

新能源汽车市场持续增长,据韩国SNE Research发布的数据,2025年1-11月全球动力电池装车量达到1046GWh,同比增长32.6%。中国新能源汽车销量同比增长28.2%。动力电池作为锂的主要消费领域,需求的稳定增长为锂价提供了支撑。

政策“反内卷”政策强调治理企业低价无序竞争,引导行业提升产品品质和盈利能力,市场对锂产业信心增强,投资者和企业对锂价上涨的预期升温,进一步推动了价格上涨。

05.

原油:供应过剩格局难以扭转 原油价格中枢下移

受供应过剩、需求疲软、地缘政治影响减弱以及库存累积等多因素共同影响,2025年布伦特原油价格整体呈现震荡下行态势,全年均价较2024年明显下移,年初一度冲高至82.63美元/桶,随后震荡回落。全年价格运行区间为60.23-82.03美元/桶,全年均价约67.8美元/桶,较2024年下降超10美元/桶。

布伦特原油和美原油走势

数据来源:同花顺、国能能源研究院

OPEC+为争夺市场份额,逐步解除减产协议并扩大产量。2025年4月至9月,OPEC+累计增产约310万桶/日,10月起继续以每月13.7万桶/日的速度增产,导致全球原油供应大幅增加。美国、巴西、圭亚那等非OPEC+国家原油产量持续增长,美国页岩油产量创新高,进一步加剧了全球供应过剩局面。

需求方面,全球经济增速放缓,美欧等主要经济体因高利率、制造业放缓等因素,原油需求增长乏力。全球制造业景气度低迷,航运、航空、重工业等领域的用油需求增长缓慢。新能源汽车普及加速,对传统燃油需求形成替代压力。

尽管2025年中东、俄乌等地缘冲突不断,但市场对地缘风险的敏感度下降,冲突带来的供应中断风险被全球其他地区的充足供应所对冲,地缘溢价有所消退。

原油市场核心矛盾是供应大幅增长与需求疲软的显著错配,导致库存系统性累积至多年高位,标志着市场从“地缘驱动”转向“基本面驱动”,过剩格局预计将持续。

06.

天然气:经济增长放缓,天然气价格低位震荡

2025年国际天然气市场受全球经济增长放缓、可再生能源替代加速及美国LNG出口产能提升的影响,供需基本面紧平衡,地缘政治边际效应减弱,价格呈低位震荡态势,2025年纽约天然气期货价格年初3.66美元/百万英热单位,年底收于3.523美元/百万英热单位,价格波动剧烈。

英国天然气和纽约天然气期货价格走势

数据来源:同花顺、国能能源研究院

纽约天然气期货价格走势

数据来源:同花顺、国能能源研究院

2025年纽约天然气价格波动剧烈部分受极端天气事件影响,2025年11月底至12月初,纽约地区遭遇极地涡旋事件,气温骤降导致天然气需求激增。供暖需求和发电用气量大幅上升,而管道输送能力有限,局部地区出现供应紧张,推动价格短期内快速上涨。

供应端随着北美、中东等地新建液化天然气项目陆续投产,全球天然气供应量将持续增长。美国作为最大LNG出口国,产能扩张将增加市场供应。

全球天然气需求呈分化态势。亚太地区因工业发展、城市燃气普及及电力需求增长,需求将持续增加;欧洲受经济复苏缓慢、可再生能源替代及库存高位影响,需求增长乏力;北美地区因LNG出口需求强劲,国内气价可能维持相对高位。

长期来看,天然气供应量将持续增长,但需求增长放缓,价格中枢可能逐步下移,地缘政治风险、极端天气等因素仍可能引发短期价格波动。

07.

煤炭:需求疲软煤价中枢整体下移,“查超产”政策托底价格

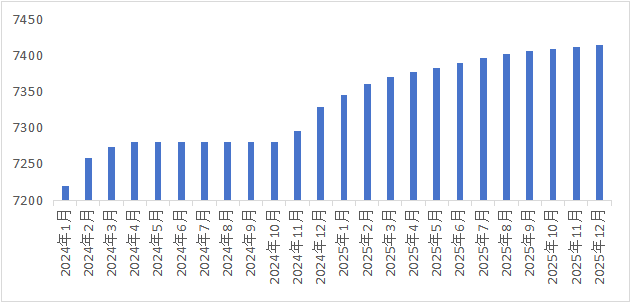

2025年煤炭价格中枢整体下移,动力煤受供需宽松、政策调控和能源转型影响,呈现“上有顶、下有底”的区间震荡格局,2025年秦皇岛港5500大卡动力煤价格均价约702元/吨,较上年下降15.8%,价格运行区间大致在620-830元/吨,底部受成本支撑约600-700元/吨。焦煤价格由于钢铁行业需求疲软全年下跌27.2%。

秦皇岛港5500大卡动力煤价格

数据来源:国能能源研究院

焦煤价格走势

数据来源:同花顺、国能能源研究院

受经济增速放缓、新能源替代效应增强影响,电煤需求增长乏力,非电行业钢铁、建材等因房地产市场低迷导致煤炭需求减少。供需宽松格局下,动力煤价格持续回落。

2025年上半年国内煤炭产量同比增长5.4%,新疆等主产区产能释放明显,市场供应充足。7月起“查超产”政策加码,煤炭产量同比转负,供应端边际收缩。新能源装机加速,风电、光伏新增装机占比超60%,挤压煤炭消费空间,限制煤价上行空间。

“查超产”政策抑制供应增长,对价格形成较强底部支撑,动力煤价格顶部受新能源替代和政策调控限制。

总结

整体来看,在全球经济转型与技术革命的交汇期,有色金属崛起是全球产业链重构、AI浪潮、央行资产配置调整共同作用的必然结果。金属正从“被动跟随周期的工业原料”,向“主动定义价值的战略核心资源”深刻转型。

经济新旧动能转换的过渡期中地缘政治持续扰动、人工智能技术的爆发式渗透、能源转型目标的多元平衡三大因素交织叠加,能源成为经济博弈、科技竞争与安全战略的关键战场。

煤炭、石油等传统能源在需求疲软、大型企业维持市场份额与政策调控供应中挣扎。新能源以经济性和安全性成为新增需求的主力,与光伏、风电、储能相关的锂、镍等关键矿产金属供应缺口逐渐显现。在全球经济存量竞争与新动能崛起的动荡过程中,能源和金属市场格局正被重塑。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

储能头条 2026-01-22

国际能源网 2025-11-13

国家能源局 2025-10-22

国际能源网 2025-09-24

国际能源网编译 2025-09-19

储能头条 2025-09-08

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...