![]() |

能源证券

|

能源证券

![]() |

能源证券

|

能源证券

来源:晨看能源 时间:2023-10-24

投资要点:

本周中煤能源及中国神华相继发布相关公告,称控股股东拟增持公司股份。其中,中煤能源于2023年10月16日收到控股股东中国中煤能源集团有限公司(简称“中煤集团”)通知,中煤集团拟自本公告披露之日起12个月内通过上海证券交易所采用集中竞价、大宗交易等方式增持公司A股股份,累计增持数量不超过5,000万股(不超过总股本0.38%);中国神华控股股东国家能源投资集团有限责任公司计划在未来12个月内,通过其全资子公司国家能源集团资本控股有限公司,以上海证券交易所允许的方式(包括但不限于集中竞价交易、大宗交易等)增持中国神华A股股份,增持金额不低于人民币5亿元、不超过人民币6亿元,增持价格不超过人民币33.10元/股,资金来源为自有资金。这是今年煤炭板块继开滦股份、永泰能源、平煤股份以来的第四、五家控股股东或高管人员选择增持的上市公司,两家公司股东增持彰显对自身未来发展的信心及长期投资价值的认可,在四季度综合煤价预期环比走强背景下,在未来若干年行业供需紧平衡,盈利具有持续性的基础上,板块整体具备“高盈利、高现金流、高壁垒、高分红、高安全边际”等五高特征,建议把握煤炭板块投资价值机会。

动力煤方面,产地方面,主产区少数煤矿因安全检修暂停生产,本周产能利用率小幅回落,“三西”地区样本煤矿产能利用率降低0.46个百分点(统计区间为10月11日-10月18日)。进口煤方面,近期印尼方面因海关系统升级及采矿许可等问题对煤炭出口有影响,印尼货盘的通关效率下降,供应偏紧;澳洲煤价持续上涨,本周国际5500大卡动力煤价格环比上升,截至10月18日,纽卡斯尔5500大卡动力煤(2#)价格为108美元/吨,周环比上升2.1美元/吨,国际价格相对坚挺,而国内价格本周呈现小幅回落态势,导致国内终端电厂进口采购量较少。需求方面:本周沿海电厂日耗提升,但非电煤需求有所下降,港口价格偏弱运行,截至10月20日,秦港动力末煤(Q5500、山西产)平仓价实现1005元/吨,周环比下降8元/吨。库存方面,虽然近期大秦线检修,但呼局铁路批车量显著提升,下游采购需求有所回落,港口持续累库,截至10月20日,环渤海九港库存为2489.8万吨,周环比上升86万吨。考虑到国内产地安监的合理回归导致供给恢复依然较慢,当前电厂日耗也处磨底阶段,冬储来临日耗回升在即,同时非电行业的动力煤需求虽有所回落,但仍处相对高位,结构性缺煤现象仍存,叠加海外煤价维持在高位,国际市场保持坚挺,预计短期内煤价仍有偏强支撑。

炼焦煤方面,产地方面,主产区煤矿生产逐步恢复,供应缓慢提升,但仍不及国庆节前开工水平。而内蒙古近期因煤矿事故多发,安监入驻导致原煤产量下降,区域焦煤供应趋紧,个别焦企煤价上涨50元/吨;进口方面,本周甘其毛都口岸日均通车量为896车,较上周环比减少4车,近期口岸整体采购意愿不足;澳洲焦煤方面,本周澳洲供应有所恢复,叠加国际对高煤价抵触情绪,本周国际炼焦煤价格回调明显,截至10月19日,峰景矿硬焦煤价格为359.65美元/吨,周环比下降22美元/吨,折合国内价格约3110元/吨,而京唐港山西产主焦煤库提价(含税)为2480元/吨(截至10月20日),海内外价格倒挂现象仍然显著。需求方面,整体偏弱,近期终端成材价格回落,铁水产量同步减少,同时焦化行业盈利水平偏弱,开工率有所下滑,而当前上游煤价高位震荡,因此下游钢厂以及焦化厂整体采购偏谨慎,仅按需补库,库存持续下降。整体来看,考虑到近期产地安监形势严峻,焦煤整体供应仍低于节前水平,下游虽因盈利差采购意愿偏弱,但库存持续下降,未来刚需采购仍存,同时海外煤价整体仍处高位,竞争品动力煤价格也有支撑,综合影响下国内焦煤价格仍将保持高位震荡,回调空间有限。

焦炭方面,生产方面,焦炭第三轮提涨尚未落地,焦企盈利不佳,且山西地区4.3米焦炉陆续淘汰,综合影响下焦企开工率回落,截至10月20日,国内独立焦化厂(100家)焦炉生产率75.80%,周环比下降0.97个pct。需求方面,近期钢厂检修增多及部分钢厂出现控量现象,铁水产量下降,截至10月20日,中国日均铁水产量(247家)为242.37万吨,周环比下降3.52万吨,焦炭采购积极性下降。库存方面,当前钢厂焦炭库存处历史低位,上游焦企库存也在持续走低。综合来看,焦炭行业供需双减,短期或将持稳运行,未来应持续关注山西焦炭去产能及下游生产情况。近期山西省推动焦化行业高质量发展领导小组办公室下发《关于做好4.3米焦炉关停工作的紧急通知》明确4.3米焦炉10月20日前全面停止装煤,启动关停程序,10月底前关停到位,不得以任何理由推迟关停。据我的钢铁网数据,2023年山西省计划淘汰焦化产能2856万吨,新增焦化产能2213万吨,截止至2023年9月28日,当前Mysteel调研山西省在产焦化产能11850万吨,2023年已淘汰焦化产能1032万吨,按计划执行,10月份将淘汰4.3米焦化产能1824万吨,其中由于炉型老化及环保等因素,部分焦炉保持常态化限产,此部分产能日均产量约为3万吨,约占2022年全国日产量的2.3%。此次山西焦炭产能退出政策,比预期要早,有利于推动焦炭行业供需关系改善,促进焦企盈利水平的提升。

在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是最佳选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求的提升依然是显而易见的。然而开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区资源枯竭矿井不断退出,行业供给约束的能力依然没变。未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”等五高特征,建议淡化煤价短期波动,把握煤炭板块价值属性,维持行业“推荐”评级。

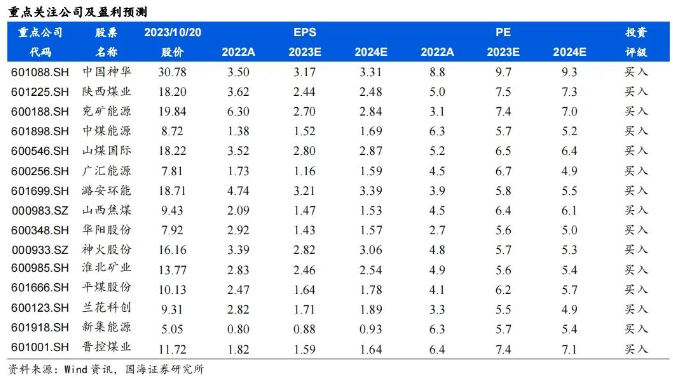

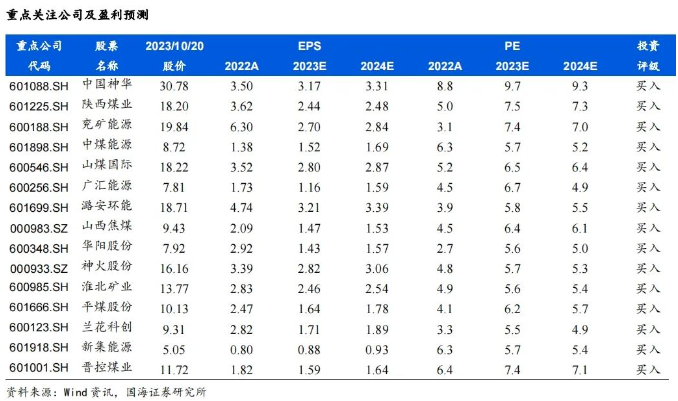

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);晋控煤业(账上净货币资金多,业绩有提升改善空间);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高)。冶金煤建议关注:潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)测算或有误差,以实际为准。

正文

1、动力煤:产地供应略有收缩,国际市场仍然坚挺

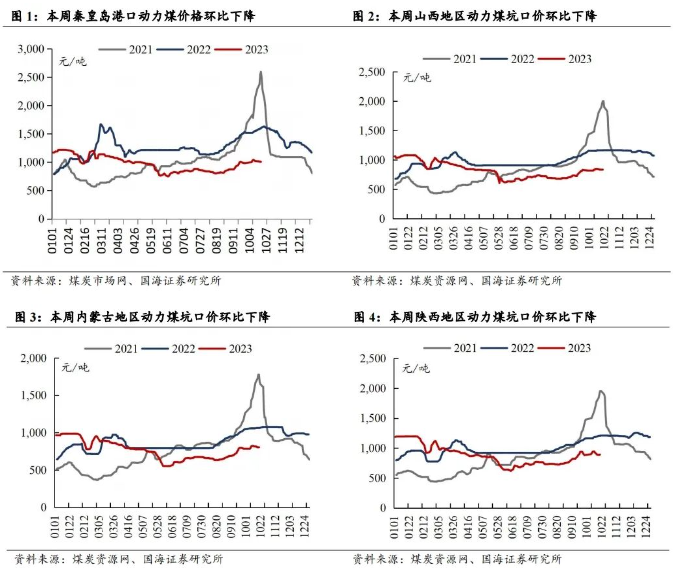

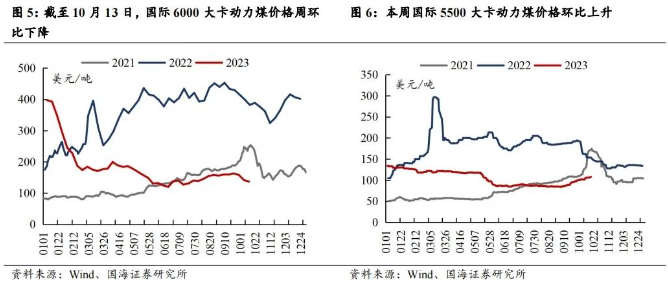

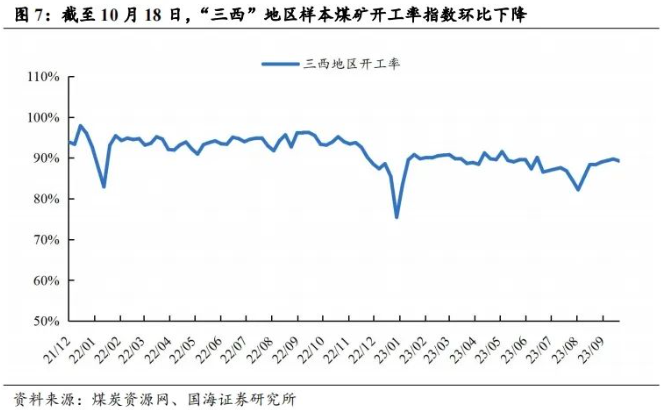

近期动力煤市场小结及展望:产地方面,主产区少数煤矿因安全检修暂停生产,本周产能利用率小幅回落,“三西”地区样本煤矿产能利用率降低0.46个百分点(统计区间为10月11日-10月18日)。进口煤方面,近期印尼方面因海关系统升级及采矿许可等问题对煤炭出口有影响,印尼货盘的通关效率下降,供应偏紧;澳洲煤价持续上涨,本周国际5500大卡动力煤价格环比上升,截至10月18日,纽卡斯尔5500大卡动力煤(2#)价格为108美元/吨,周环比上升2.1美元/吨,国际价格相对坚挺,而国内价格本周呈现小幅回落态势,导致国内终端电厂进口采购量较少。需求方面:本周沿海电厂日耗提升,但非电煤需求有所下降,港口价格偏弱运行,截至10月20日,秦港动力末煤(Q5500、山西产)平仓价实现1005元/吨,周环比下降8元/吨。库存方面,虽然近期大秦线检修,但呼局铁路批车量显著提升,下游采购需求有所回落,港口持续累库,截至10月20日,环渤海九港库存为2489.8万吨,周环比上升86万吨。考虑到国内产地安监的合理回归导致供给恢复依然较慢,当前电厂日耗也处磨底阶段,冬储来临日耗回升在即,同时非电行业的动力煤需求虽有所回落,但仍处相对高位,结构性缺煤现象仍存,叠加海外煤价维持在高位,国际市场保持坚挺,预计短期内煤价仍有偏强支撑。

1.1、动力煤价格:海外价格持续上涨

本周动力煤港口平仓价环比下降:截至10月20日,秦港动力末煤(Q5500、山西产)平仓价实现1005元/吨,周环比下降8元/吨。

本周山西、陕西、内蒙古坑口价格分别环比下降、下降、下降:截至10月20日,大同南郊弱粘煤(Q5500)坑口含税价为835元/吨,周环比下降12.0元/吨;鄂尔多斯Q5500动力煤坑口含税价为809元/吨,周环比下降7.0元/吨;陕西榆林神木Q6000动力煤坑口含税价为894元/吨,周环比下降31.0元/吨。

本周国际6000大卡动力煤价格环比下降,本周国际5500大卡动力煤价格环比上升:截至10月13日,纽卡斯尔6000大卡动力煤价格为136.9美元/吨,周环比下降4.7美元/吨;截至10月18日,纽卡斯尔5500大卡动力煤(2#)价格为108美元/吨,周环比上升2.1美元/吨。

1.2、动力煤供需:沿海电厂日耗上升,非电需求略有回落

本周“三西”地区煤矿开工率环比下降:截至10月18日,“三西”地区煤矿开工率为89.26%,周环比下降0.46点。

本周沿海八省电厂、内地17省电厂日耗环比分别上升、下降:截至10月19日,沿海八省电厂日耗为179.3万吨,周环比上升4.0万吨;截至10月19日,内地17省电厂日耗为301.6万吨,周环比下降25.7万吨。

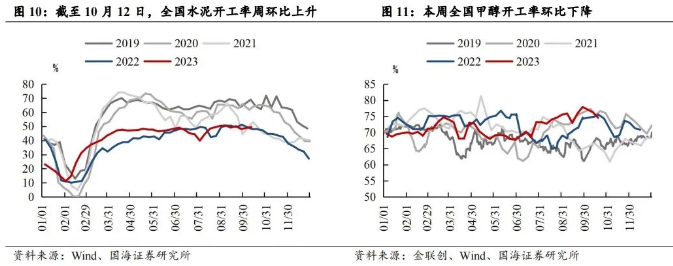

截至10月12日,全国水泥开工率环比上升:截至10月12日,全国水泥开工率为49.5%,周环比上升1.3pct。

本周全国甲醇开工率环比下降:截至10月19日,全国甲醇开工率为74.57%,周环比下降1.68pct。

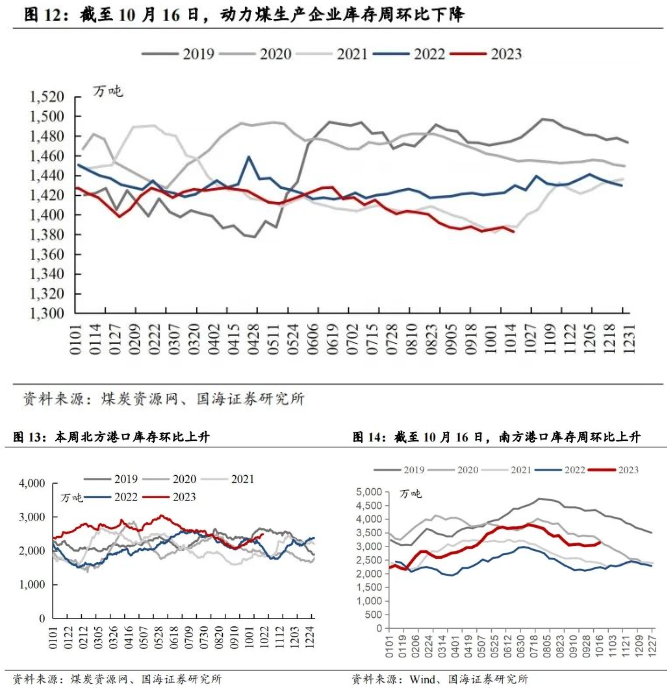

本周动力煤生产企业库存环比下降:截至10月16日,动力煤生产企业库存量为1382.8万吨,周环比下降4.6万吨。

北方港口库存环比上升:截至10月20日,环渤海九港库存为2489.8万吨,周环比上升86万吨。截至10月16日,南方主流港口库存为3135万吨,周环比上升92万吨。

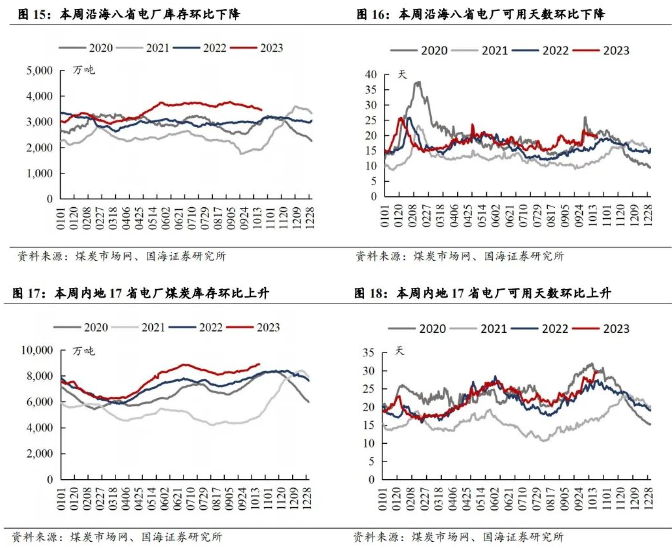

本周沿海八省电厂煤炭库存下降,可用天数环比下降:截至10月19日,沿海八省电厂煤炭库存量为3451.5万吨,周环比下降76.6万吨,可用天数为19.2天,周环比下降0.9天。

本周内地17省电厂煤炭库存周环比上升,可用天数环比上升:截至10月19日,内地17省电厂煤炭库存量为8911.6万吨,周环比上升166.5万吨,可用天数29.5天,周环比上升2.8天。

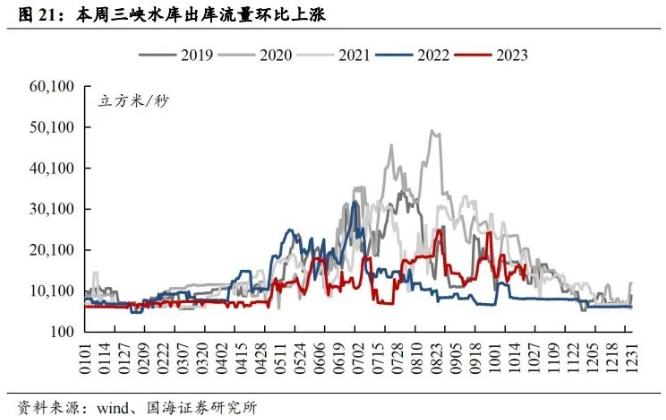

1.3、水电情况:三峡水库出库流量环比上涨

本周三峡水库站水位环比上涨:截至10月21日,三峡水库站水位为174.69米,周环比上涨0.1米,同比上涨9.7%。

本周三峡水库站蓄水量环比上涨:截至10月21日,三峡水库站蓄水量为392亿立方米,周环比上涨2.0亿立方米,同比上涨52.5%。

本周三峡水库出库流量环比上涨:截至10月21日,三峡水库出库流量为16400立方米/秒,周环比上涨500.0立方米/秒,同比上涨100.5%。

2、炼焦煤:产地供应仍然受限,国际价格高位回调但倒挂现象依旧显著

近期炼焦煤市场小结及展望:产地方面,主产区煤矿生产逐步恢复,供应缓慢提升,但仍不及国庆节前开工水平。而内蒙古近期因煤矿事故多发,安监入驻导致原煤产量下降,区域焦煤供应趋紧,个别焦企煤价上涨50元/吨;进口方面,本周甘其毛都口岸日均通车量为896车,较上周环比减少4车,近期口岸整体采购意愿不足;澳洲焦煤方面,本周澳洲供应有所恢复,叠加国际对高煤价抵触情绪,本周国际炼焦煤价格回调明显,截至10月19日,峰景矿硬焦煤价格为359.65美元/吨,周环比下降22美元/吨,折合国内价格约3110元/吨,而京唐港山西产主焦煤库提价(含税)为2480元/吨(截至10月20日),海内外价格倒挂现象仍然显著。需求方面,整体偏弱,近期终端成材价格回落,铁水产量同步减少,同时焦化行业盈利水平偏弱,开工率有所下滑,而当前上游煤价高位震荡,因此下游钢厂以及焦化厂整体采购偏谨慎,仅按需补库,库存持续下降。整体来看,考虑到近期产地安监形势严峻,焦煤整体供应仍低于节前水平,下游虽因盈利差采购意愿偏弱,但库存持续下降,未来刚需采购仍存,同时海外煤价整体仍处高位,竞争品动力煤价格也有支撑,综合影响下国内焦煤价格仍将保持高位震荡,回调空间有限。

2.1、焦煤价格:国内价格持平,海外价格下降

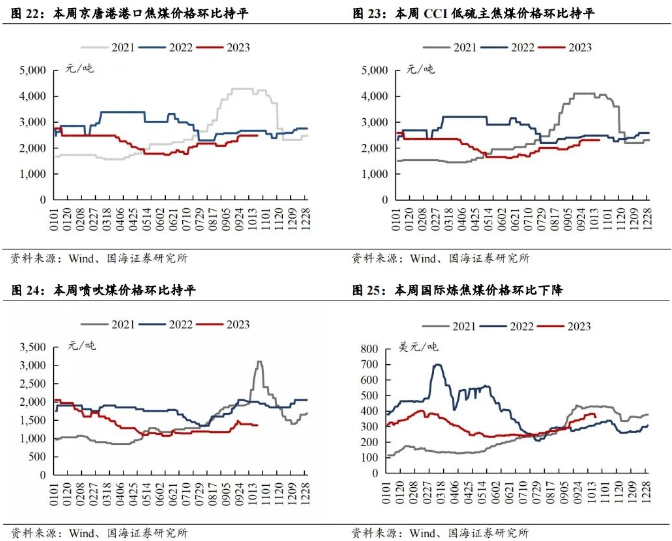

本周京唐港港口焦煤价格环比持平:截至10月20日,京唐港山西产主焦煤库提价(含税)为2480元/吨,周环比持平。

本周CCI低硫主焦煤价格环比持平:截至10月20日,CCI柳林低硫主焦(含税)为2300元/吨,周环比持平。

本周喷吹煤价格环比持平:截至10月20日,CCI长治喷吹(含税)为1360元/吨,周环比持平。

本周国际炼焦煤价格环比下降:截至10月19日,峰景矿硬焦煤价格为359.65美元/吨,周环比下降22美元/吨。

2.2、焦煤库存:下游库存处历史低位

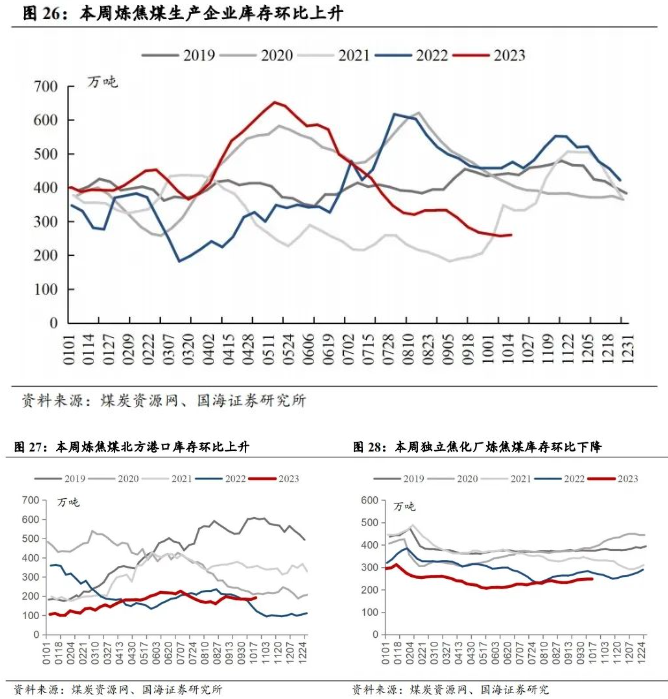

本周炼焦煤生产企业库存环比上升:截至10月16日,炼焦煤生产企业库存量为260.2万吨,周环比上升3.2万吨。

本周炼焦煤北方港口库存环比上升:截至10月20日,炼焦煤北方港口库存为192.07万吨,周环比上升8.96万吨。

本周独立焦化厂炼焦煤库存环比下降:截至10月20日,国内独立焦化厂炼焦煤总库存为246.7万吨,周环比下降1.4万吨。

3、焦炭:继续重点关注山西去产能进度

近期焦炭市场小结及展望:生产方面,焦炭第三轮提涨尚未落地,焦企盈利不佳,且山西地区4.3米焦炉陆续淘汰,综合影响下焦企开工率回落,截至10月20日,国内独立焦化厂(100家)焦炉生产率75.80%,周环比下降0.97个pct。需求方面,近期钢厂检修增多及部分钢厂出现控量现象,铁水产量下降,截至10月20日,中国日均铁水产量(247家)为242.37万吨,周环比下降3.52万吨,焦炭采购积极性下降。库存方面,当前钢厂焦炭库存处历史低位,上游焦企库存也在持续走低。综合来看,焦炭行业供需双减,短期或将持稳运行,未来应持续关注山西焦炭去产能及下游生产情况。

近期山西省推动焦化行业高质量发展领导小组办公室下发《关于做好4.3米焦炉关停工作的紧急通知》明确4.3米焦炉10月20日前全面停止装煤,启动关停程序,10月底前关停到位,不得以任何理由推迟关停。据我的钢铁网数据,2023年山西省计划淘汰焦化产能2856万吨,新增焦化产能2213万吨,截止至2023年9月28日,当前Mysteel调研山西省在产焦化产能11850万吨,2023年已淘汰焦化产能1032万吨,按计划执行,10月份将淘汰4.3米焦化产能1824万吨,其中由于炉型老化及环保等因素,部分焦炉保持常态化限产,此部分产能日均产量约为3万吨,约占2022年全国日产量的2.3%。此次山西焦炭产能退出政策,比预期要早,有利于推动焦炭行业供需关系改善,促进焦企盈利水平的提升。

3.1、焦炭价格及盈利:价格环比持平,盈利略有回落

本周国内焦炭价格环比持平:截至10月20日,天津港准一级冶金焦价格为2350元/吨,周环比持平。

本周国内螺纹钢价格环比持平:截至10月20日,螺纹钢(上海HRB40020mm)现货价格为3720元/吨,周环比持平。

本周国内焦炭行业盈利环比下降:截至10月19日,全国平均吨焦盈利约为-13元/吨,周环比下降4元/吨。

3.2、生产及库存情况:铁水产量高位震荡,焦企开工率有所下滑

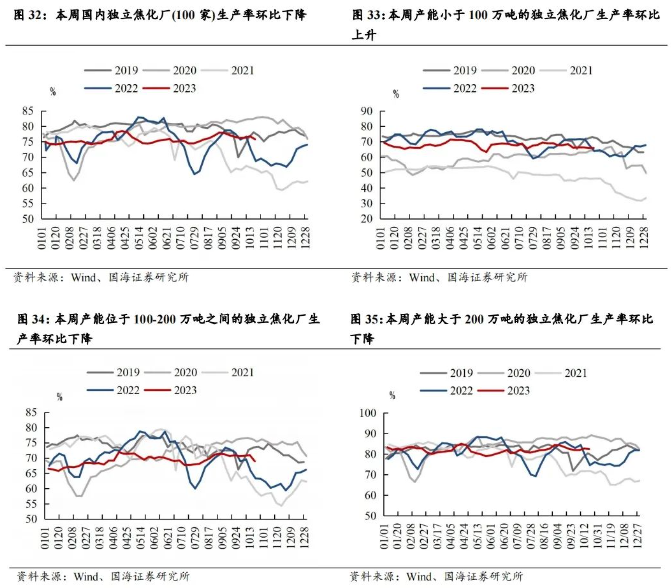

本周焦化厂生产率环比下降:截至10月20日,国内独立焦化厂(100家)焦炉生产率75.8%,周环比下降1.0个pct,产能小于100万吨的焦化企业(100家)开工率66.08%,环比上涨0.1个pct,产能在100-200万吨的焦化企业(100家)开工率68.92%,环比下降2.0个pct,产能大于200万吨的焦化企业(100家)开工率82.4%,环比下降0.3个pct。

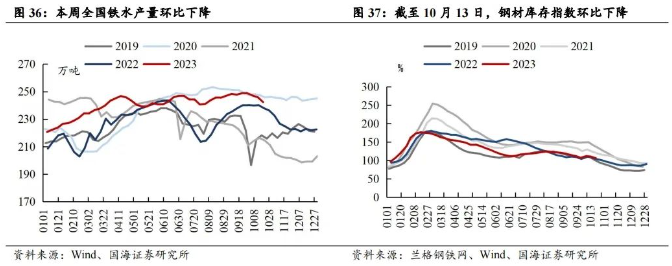

本周全国铁水产量环比下降:截至10月20日,中国日均铁水产量(247家)为242.37万吨,周环比下降3.52万吨。

本周钢材库存指数环比下降:截至10月20日,本周兰格钢材库存指数(综合)为106.2点,周环比下降4点。

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比上升:截至10月16日,独立焦化厂焦炭库存14.75万吨,周环比下降1.71万吨;截至10月16日,国内钢厂焦炭库存88.66万吨,周环比上涨0.3万吨。

4、无烟煤:价格有较强支撑

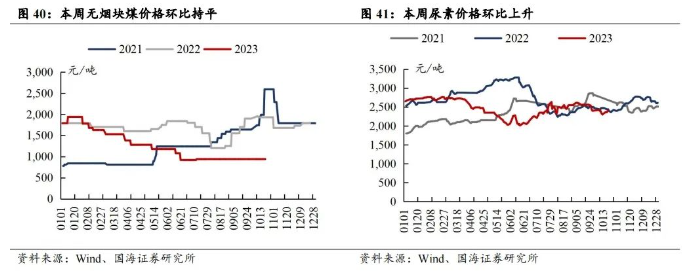

本周无烟煤市场小结及展望:需求方面,下游化工开工率处于中高位,对煤价具备支撑作用,截至10月20日,无烟煤(阳泉产,小块)出矿价为940元/吨,周环比持平。近期下游尿素价格有所上涨,竞品动力煤价格也有支撑,我们预计短期内无烟煤价格也有较强支撑。

本周无烟煤块煤价格环比持平:截至10月20日,无烟煤(阳泉产,小块)出矿价为940元/吨,周环比持平。

本周尿素价格环比上升:截至10月20日,尿素(山东产,小颗粒)为2400元/吨,周环比上升80.0元/吨。

5、本周重点公司公告回顾

新集能源:2023年第三季度报告

2023年前三季度,公司实现营业收入96.9亿元,同比上涨8.8%,归属于上市公司股东净利润19.2亿元,同比上涨4.3%,扣非后归属于上市公司股东净利润18.97亿元,同比上涨5.4%。基本每股收益为0.74元,同比增长4.2%。加权平均ROE为15.5%,同比减少2.4个百分点。

中国神华:关于控股股东增持公司股份计划的公告

公司控股股东国家能源投资集团有限责任公司计划在未来12个月内,通过其全资子公司国家能源集团资本控股有限公司,以上海证券交易所允许的方式(包括但不限于集中竞价交易、大宗交易等)增持本公司A股股份,增持金额不低于人民币5亿元、不超过人民币6亿元,增持价格不超过人民币33.10元/股,资金来源为自有资金。

兖矿能源:2023年第三季度主要运营数据公告

2023年前三季度,公司生产商品煤产销量分别为9730/10285万吨,同比分别-2.51%/-0.85%,其中三季度商品煤产销量分别为3345/3613万吨,同比分别-1.47%/+5.77%。

平煤股份:关于以集中竞价交易方式回购股份的进展公告

2023年10月18日,公司通过上海证券交易所交易系统以集中竞价交易方式回购股份969,352股,回购成交的最高价为10.43元/股,最低价为10.26元/股,成交总金额为人民币9,999,710.08元(不含印花税、交易佣金等交易费用)。公司自首次实施回购以来,已累计回购股份7,157,169股,占公司总股本的比例为0.3093%,成交总金额为人民币72,575,253.93元(不含印花税、交易佣金等交易费用)。

中煤能源:关于控股股东增持公司股份计划的公告

公司于2023年10月16日收到控股股东中国中煤能源集团有限公司(简称“中煤集团”)通知,中煤集团拟自本公告披露之日起12个月内通过上海证券交易所采用集中竞价、大宗交易等方式增持公司A股股份,累计增持数量不超过5,000万股。

6、本周重点关注个股及逻辑

投资要点:

本周中煤能源及中国神华相继发布相关公告,称控股股东拟增持公司股份。其中,中煤能源于2023年10月16日收到控股股东中国中煤能源集团有限公司(简称“中煤集团”)通知,中煤集团拟自本公告披露之日起12个月内通过上海证券交易所采用集中竞价、大宗交易等方式增持公司A股股份,累计增持数量不超过5,000万股(不超过总股本0.38%);中国神华控股股东国家能源投资集团有限责任公司计划在未来12个月内,通过其全资子公司国家能源集团资本控股有限公司,以上海证券交易所允许的方式(包括但不限于集中竞价交易、大宗交易等)增持中国神华A股股份,增持金额不低于人民币5亿元、不超过人民币6亿元,增持价格不超过人民币33.10元/股,资金来源为自有资金。这是今年煤炭板块继开滦股份、永泰能源、平煤股份以来的第四、五家控股股东或高管人员选择增持的上市公司,两家公司股东增持彰显对自身未来发展的信心及长期投资价值的认可,在四季度综合煤价预期环比走强背景下,在未来若干年行业供需紧平衡,盈利具有持续性的基础上,板块整体具备“高盈利、高现金流、高壁垒、高分红、高安全边际”等五高特征,建议把握煤炭板块投资价值机会。

动力煤方面,产地方面,主产区少数煤矿因安全检修暂停生产,本周产能利用率小幅回落,“三西”地区样本煤矿产能利用率降低0.46个百分点(统计区间为10月11日-10月18日)。进口煤方面,近期印尼方面因海关系统升级及采矿许可等问题对煤炭出口有影响,印尼货盘的通关效率下降,供应偏紧;澳洲煤价持续上涨,本周国际5500大卡动力煤价格环比上升,截至10月18日,纽卡斯尔5500大卡动力煤(2#)价格为108美元/吨,周环比上升2.1美元/吨,国际价格相对坚挺,而国内价格本周呈现小幅回落态势,导致国内终端电厂进口采购量较少。需求方面:本周沿海电厂日耗提升,但非电煤需求有所下降,港口价格偏弱运行,截至10月20日,秦港动力末煤(Q5500、山西产)平仓价实现1005元/吨,周环比下降8元/吨。库存方面,虽然近期大秦线检修,但呼局铁路批车量显著提升,下游采购需求有所回落,港口持续累库,截至10月20日,环渤海九港库存为2489.8万吨,周环比上升86万吨。考虑到国内产地安监的合理回归导致供给恢复依然较慢,当前电厂日耗也处磨底阶段,冬储来临日耗回升在即,同时非电行业的动力煤需求虽有所回落,但仍处相对高位,结构性缺煤现象仍存,叠加海外煤价维持在高位,国际市场保持坚挺,预计短期内煤价仍有偏强支撑。

炼焦煤方面,产地方面,主产区煤矿生产逐步恢复,供应缓慢提升,但仍不及国庆节前开工水平。而内蒙近期因煤矿事故多发,安监入驻导致原煤产量下降,区域焦煤供应趋紧,个别焦企煤价上涨50元/吨;进口方面,本周甘其毛都口岸(10.16-10.19)日均通车量为896车,较上周环比减少4车,近期口岸整体采购意愿不足;澳洲焦煤方面,本周澳洲供应有所恢复,叠加国际对高煤价抵触情绪,本周国际炼焦煤价格回调明显,截至10月19日,峰景矿硬焦煤价格为359.65美元/吨,周环比下降22美元/吨,折合国内价格约3110元/吨,而京唐港山西产主焦煤库提价(含税)为2480元/吨(截至10月20日),海内外价格倒挂现象仍然显著。需求方面,整体偏弱,近期终端成材价格回落,铁水产量同步减少,同时焦化行业盈利水平偏弱,开工率有所下滑,而当前上游煤价高位震荡,因此下游钢厂以及焦化厂整体采购偏谨慎,仅按需补库,库存持续下降。整体来看,考虑到近期产地安监形势严峻,焦煤整体供应仍低于节前水平,下游虽因盈利差采购意愿偏弱,但库存持续下降,未来刚需采购仍存,同时海外煤价整体仍处高位,竞争品动力煤价格也有支撑,综合影响下国内焦煤价格仍将保持高位震荡,回调空间有限。

焦炭方面,生产方面,焦炭第三轮提涨尚未落地,焦企盈利不佳,且山西地区4.3米焦炉陆续淘汰,综合影响下焦企开工率回落,截至10月20日,国内独立焦化厂(100家)焦炉生产率75.80%,周环比下降0.97个pct。需求方面,近期钢厂检修增多及部分钢厂出现控量现象,铁水产量下降,截至10月20日,中国日均铁水产量(247家)为242.37万吨,周环比下降3.52万吨,焦炭采购积极性下降。库存方面,当前钢厂焦炭库存处历史低位,上游焦企库存也在持续走低。综合来看,焦炭行业供需双减,短期或将持稳运行,未来应持续关注山西焦炭去产能及下游生产情况。近期山西省推动焦化行业高质量发展领导小组办公室下发《关于做好4.3米焦炉关停工作的紧急通知》明确4.3米焦炉10月20日前全面停止装煤,启动关停程序,10月底前关停到位,不得以任何理由推迟关停。据我的钢铁网数据,2023年山西省计划淘汰焦化产能2856万吨,新增焦化产能2213万吨,截止至2023年9月28日,当前Mysteel调研山西省在产焦化产能11850万吨,2023年已淘汰焦化产能1032万吨,按计划执行,10月份将淘汰4.3米焦化产能1824万吨,其中由于炉型老化及环保等因素,部分焦炉保持常态化限产,此部分产能日均产量约为3万吨,约占2022年全国日产量的2.3%。此次山西焦炭产能退出政策,比预期要早,有利于推动焦炭行业供需关系改善,促进焦企盈利水平的提升。

在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是最佳选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求的提升依然是显而易见的。然而开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区资源枯竭矿井不断退出,行业供给约束的能力依然没变。未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”等五高特征,建议淡化煤价短期波动,把握煤炭板块价值属性,维持行业“推荐”评级。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);晋控煤业(账上净货币资金多,业绩有提升改善空间);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高)。冶金煤建议关注:潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

7、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩可能不及预期风险。

6)测算或有误差,以实际为准。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

阅读 3741

分享到

点赞

点赞

国际能源网 2024-03-25

国际能源网 2024-03-21

中电经纬 2023-12-22

国家统计局 2023-11-16

丰矿煤炭物流 2023-11-13

平煤股份 2023-08-20

图片正在生成中...

图片正在生成中...

正在加载...

正在加载...