![]() |

能源上市公司

|

能源上市公司

![]() |

能源上市公司

|

能源上市公司

来源:国际能源网 时间:2024-03-28

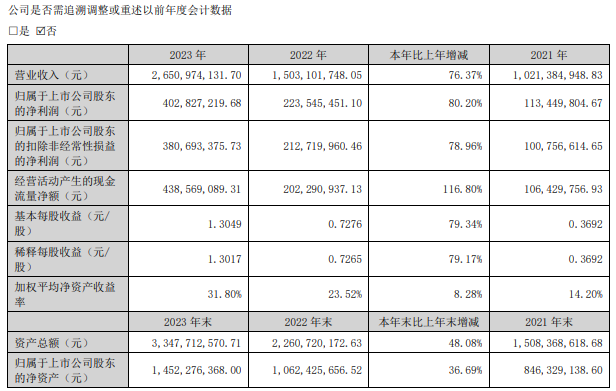

近日,盛弘股份发布2023年年报。报告期内,盛弘股份实现营业收入26.51亿元,同比增长76.37%;归属于上市公司股东的净利润为4.03亿元,同比增长80.2%。

从产品来看,工业配套电源、新能源电能变换设备、电动汽车充电机、电池检测及化成设备及其他的收入金额分别是5.33亿元、9.1亿元、8.49亿元、2.99亿元和0.59亿元,占总收入的比例分别为20.11%、34.32%、32.06%、11.27%和2.24%,同比增幅分别为4.07%、255.65%、99.58%、15.76%和16.22%。

财报显示,盛弘股份2023年的毛利率为41.01%,创出上市以来新低。其中,收入增幅最高的新能源电能变换设备,2023年毛利率为33.13%,同比下滑了10.67个百分点;工业配套电源的毛利率下滑了0.78个百分点;电动汽车充电机、电池检测及化成设备的毛利率则分别增长了4.32个百分点和5.62个百分点。

在盛弘股份发布业绩报告后,多家机构看好其未来成长性,给出买入或增持评级。

国海证券03月27日发布研报称,给予盛弘股份增持评级。评级理由主要包括:1)储能收入高增、毛利率下滑主要系国内占比提升,2024年公司将大力开拓海外大储市场;2)充电桩业绩高增主要系下游投资升温,2024年公司将继续发力高压快充桩及海外市场;3)电能质量业务先发优势显著,电池化成检测业务有望充分受益海外需求。风险提示:宏观环境风险、海外市场拓展风险、市场竞争加剧风险、原材料价格波动风险、政策波动风险。

东吴证券03月26日发布研报称,给予盛弘股份买入评级。评级理由主要包括:1)2023年储能收入同增2.5倍,2024年加码海外市场、并补齐产品宽度;2)2023年充电桩实现量利同增、2024年扩展关键客户目标提质增量;3)电能质量增长稳健、电池化成与检测业务保持领先。风险提示:竞争加剧,政策不及预期等。

国际能源网声明:本文仅代表作者本人观点,与国际能源网无关,文章内容仅供参考。凡注明“来源:国际能源网”的所有作品,版权均属于国际能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

阅读 3879

分享到

点赞

点赞

国际能源网编译 2024-08-28

国际能源网编译 2024-08-28

国际能源网编译 2024-08-28

国际能源网编译 2024-08-06

国际能源网编译 2024-07-02

国际能源网编译 2024-07-02

图片正在生成中...

图片正在生成中...

正在加载...

正在加载...